最后一次“约饭”股神巴菲特的机会

巴菲特慈善午餐堪称“世界上最昂贵的慈善午餐”,还吸引了不少创业者“花巨资”参与。据海外媒体报道,格莱德基金会(Glide)表示,伯克希尔哈撒韦公司CEO巴菲特计划举办其第21届也是最后一届慈善午餐拍卖活动。

最后一次?

公开声明显示,拍卖将于6月12日在eBay上开始,于6月17日结束。起拍价为25000美元,竞拍者还须通过资格预审。拍卖中标者可以携带多达七位客人在纽约曼哈顿的Smith & Wollensky牛排馆与巴菲特共进午餐,并讨论关于投资的话题。据悉,午餐会上唯一不能谈论的话题是巴菲特接下来可能会买什么。

对于今年的活动是“最后一届”,目前还不清楚确切的原因。据悉,巴菲特没有对他决定在今年之后结束慈善午餐拍卖进行解释。为帮助格莱德基金会筹集资金,巴菲特已持续近20年每年举行一次巴菲特午餐拍卖会。由于疫情原因,慈善午餐活动在2020年和2021年暂停。自2008年以来,每次中标的金额都超过100万美元,现年91岁的巴菲特多年来为该慈善机构筹集了近3450万美元。

与“名人”共进午餐是最具价值的投资?

也许这就是“股神”的魔力,让全球投资界人士不惜“天价”约饭。随着巴菲特的年龄增长,“巴粉”们更加珍视每一个和他近距离接触的机会。巴菲特慈善午餐会拍卖吸引了世界各地追随巴菲特的投资人士,希望借由午餐机会认识巴菲特,并学习其投资经验,其中就包括华人段永平和赵丹阳等。2006年,时任步步高电子工业有限公司董事长的段永平以62.01万美元拍到巴菲特午餐。去赴约的时候,他还带上了当时还不怎么为人知的黄峥。公开信息显示,段永平曾说,“对像我们这种投资规模的投资者来说,每年跟他见个面,聊一聊,你会更关注他的投资理念,琢磨他讲过的这些东西,我想还是非常有价值的。”

同是与巴菲特共进午餐的商人,有人在投资赛道上越走越远,也有人在实业中折戟沉沙。有市场人士认为,与巴菲特等“名人”共进午餐是最具价值的一项“投资”。有支持者认为,一席话胜读十年书。对于买方来说能够获得机会、知识以及人脉资源,慈善与投资似乎也可以成为一体。不过,有不少竞标人想借此机会向“大咖”们推销自家公司的业务,或者得到对方公司的最新进展消息,但最终未能如愿。这些慈善午餐拍卖的价值,或许也只有真正与他们一同进餐的人才能尝出个“咸淡”来。

对于巴菲特来说,最近又再现其“股神”本色。近段时间以来,全球市场投资者悲观情绪蔓延,股市表现不尽人意。不过,巴菲特的“心头好”——可口可乐公司股价却逆流而上,创下历史新高,今年以来更是跑赢了标普500指数。市场数据显示,可口可乐股价最新报收65.94美元,今年以来该公司股价上涨近11%。巴菲特是可口可乐的超级粉丝,他领导的伯克希尔哈撒韦公司是可口可乐的最大股东,持有超过9%的股份。

6000元学费炒股,今身家百亿

被称为“中国巴菲特”的潮汕投资大佬

林劲峰,70后,祖籍潮州,出生在东莞市长安镇。1983年,林劲峰随父母从东莞搬到深圳。毕业于中欧国际工商学院,工商管理硕士。盈信投资集团股份有限公司董事长、执行董事,安徽双轮酒业有限公司董事长。贵州茅台第十大股东,同时兼任兼任朗诗置业股份有限公司、陕西西凤酒股份有限公司、深圳市红彤汽车股份有限公司、深圳市巨万阳光食品股份有限公司等公司董事。

林劲峰以投资老炮、资本巨鳄的人设混迹于资本江湖,涉足白酒、房地产、金融、家居零售等投资领域,盈信先后投资长江电力、贵州茅台、招商银行、天津港、陕西西凤、朗诗地产、上坤地产等企业。

他喜欢自述发迹史,一遍又一遍讲自己投资茅台的神奇故事,说自己在这只股票上将1200万变成10多亿,号称“中国的巴菲特”。

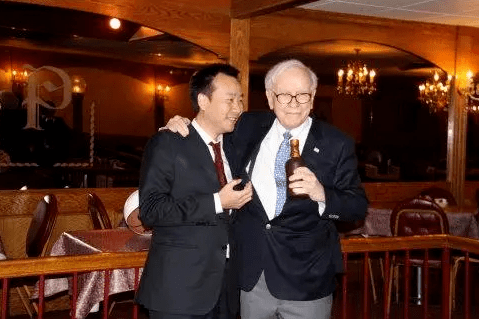

在微博上,他把自己与巴菲特持酒举杯的合影放在公司宣传海报上,称巴菲特花1000美元请他吃午餐,而他则向“股神”赠予了自家产品——高炉家30年年份酒和犀牛牌橄榄油。

盛名之下,林劲峰的每一笔投资都备受关注,不乏追风者,也不乏评判者,功与过都被放大。

茅台神话

深圳是林劲峰的福地。1989年,尚在读高三的林劲峰随父亲的朋友第一次走进了深圳交易所。彼时,深交所还未实行电子竞价交易,股票交易都写在黑板上,也就是那一个偶然的机会,他一脚踏进了股市。

在深圳大学国际金融贸易系就读时,他是班里的“逃课分子”,每天坐破巴士经过1个多小时的泥泞到市里证劵交易所,中午在麦当劳午餐,下午再返回深大。

大一时,林劲峰瞒着家里,拿着6000元学费做起了第一笔投资,赚取人生第一桶金。半年后,他用赚来的钱补交学费。到大学毕业时,他已是百万富翁。

毕业后,他在君安证券、香港中化工作两年后创业,做过石油销售生意,也曾卖过橄榄油,但大多不见声响。例如1996年,他创立深圳市巨万实业股份有限公司,专注于华南地区快速消费品市场的全渠道营销商(2003年退出)。

2002年,林劲峰的投资生涯出现转折,一本名为《一个美国资本家的成长》的书籍,彻底改变了他的投资理念。他开始研究巴菲特,并直言自己“找到了一盏明灯。”

2003年4月,他创办深圳市盈信创业投资股份有限公司(后更名为“盈信投资集团股份有限公司”,简称“盈信投资”),注册资本1亿元,前四大股东林劲峰、葛庭彻、梁德惠和林波峰分别持股71.54%、13.15%、8.26%和5.73%。

同年6月,林劲峰几乎把所有资金都投入,从上海产权交易所拍卖1200万元资金买茅台集团100万股法人股,每股12元,成为当时茅台第六大股东。自此,一战成名。

投资茅台并不是一时兴起。在投资前,他研读白酒行业所有上市公司的招股说明书、年报,甚至材料中很小的备注文字都没有放过,并与茅台驻深办事处经理、茅台经销商进行长达一天的座谈,在经销商柜台调研1000多个客户。

第一次去参加茅台股东大会,林劲峰从深圳到贵阳,再坐车走7小时的山路才到茅台镇,见到时任的季克良董事长、袁仁国总经理等高层。那段历历在目的经历,也是他时常拿出来炫耀的往事。

从2003年拍下茅台股,其后9年未动,至2012年其市值达7个多亿,回报率57倍。2013年1月29日,林劲峰在其微博上宣布增持茅台(未公布具体数额), “这是我们投资茅台十年来第一次增持茅台,也是近三年来首次在A股出手”。

虽然时常把“茅台最牛股东”挂在嘴边,但谁能料到,让林劲峰的滑铁卢也是茅台。

在茅台酒“塑化剂事件”爆发的2012年11月,白酒业跌入低迷期,他第一个站了出来,“就算没有塑化剂危机,年初我们就判断,白酒业的黄金时期已经过去了。”

盈信投资官网显示,2015年6月,盈信投资退出贵州茅台,持股12年,最终以1201万元收获投资收益11.43亿元。截至发稿,茅台的股价已经飙涨到每股超过1732.48元。

林劲峰酒量如何,外界并不知晓。但可以肯定的是,他投资白酒却十分上瘾。

2007年,林劲峰再度发力投资白酒企业,入股陕西西凤酒,持股比例8.86%。此外,盈信投资还在2008年6月至11月,短期持仓五粮液,以5852万投资本金在5个月内收获692万投资收益;以及2010年5月至10月,以880万投资本金在2个月内收获146万投资收益。

2009年9月,盈信投资又以4.5亿元收购安徽双轮酒业100%股份,并在3个月完成了股份制改造。2011年,林劲峰任双轮酒业董事长。

三年后,林劲峰退出双轮酒业法人、董事长。同年,徽酒集团股份有限公司(简称“徽酒集团”)成立,目前注册资本2亿元,林劲峰为最终受益人,持股54.55%。

徽酒集团旗下品牌包括高炉、双轮、高炉家、迎客松和中国徽酒。据乐居财经获悉,徽酒集团全资控股安徽双轮酒业有限责任公司、迎客松徽酒有限责任公司、徽酒集团电子商务有限公司、安徽徽酒文化传播有限公司等14个子公司。

在徽酒成立后,林劲峰曾信誓旦旦喊出口号,在三年内实现IPO,但这一夙愿最终落空。2017年10月,在裁掉两任职业经理人CEO之后,他开始亲自执掌徽酒集团的经营。

不搞上市不罢休,他的终极梦想是,在这里重现他在贵州茅台的一夜暴富。

林劲峰曾对外表示,IPO是徽酒集团不变的目标,“在规划中未来将以徽酒集团全资子公司迎客松徽酒作为上市主体,徽酒集团将做产业孵化,发展成盈信集团旗下在消费品领域的旗舰。未来,包括水、茶饮料的投资,还有一些固定资产的投资,也包括电商科技等投资,都将汇聚在徽酒集团。”

理想虽美好,但现实却骨感。2020年4月,徽酒集团曾被涡阳县人民法院列为被执行人,执行标的161.76万元,案号为(2020)皖1621执796号。

不管是西凤酒,还是徽酒都没有再造“茅台神话”。

此外,2016年,林劲峰投资深圳市对酒当歌科技有限公司,目前持股82.678%,注册资金2亿,A轮融资2亿人民币。但眼下,这家公司于2019年被盈信投资申请破产重组,历史被限制高消费的信息高达56条。

地产风投者

林劲峰不仅爱酒,还是一位地产“老司机”。

他沉浸于房地产超过20年,“那几年的中国楼市处于往下调整的周期,是个难得的底部机会,但是二级市场的地产企业普遍估值过高、风险太大,所以我们当时的选择就是投资一级市场还没成长起来的公司。”

2006年,林劲峰拿出千万元买下朗诗20%股权,轻松坐上朗诗二股东的交椅。这也是盈信在房地产产业中做的第一笔投资。

决定投资朗诗地产,出于一次巧合。14年前,林劲峰去珠海考察,与朗诗地产老总田明聊了一晚后,便决定投资朗诗地产,一个占盈信当时净资产20%的项目当即被敲定。

突如其来的决定,遭到了周围股东的强烈反对,当时朗诗于2006年亏损3000多万。但林劲峰很坚持,“除了看行业,还得看这个人。我知道他(田明)的人品,他关注资产周转率,这跟我们的想法一致。”

2013年,朗诗终于借壳上市,但其市值从2019年初开始大幅缩水,股价长期低于1元。2019年末,林劲峰终于悄悄地把手里的股份一次性清空。

也是在朗诗登陆资本市场的那一年,林劲峰开始疯狂买入地产股,但是投资收益却不尽如意。例如,在2013年6月至7月,同时短期持仓保利地产、华侨城A和金科股份,分别赚得54万、23万和7万。

眼下,盈信投资在朗诗集团股份有限公司还有10%股份,投资数额1250万元。

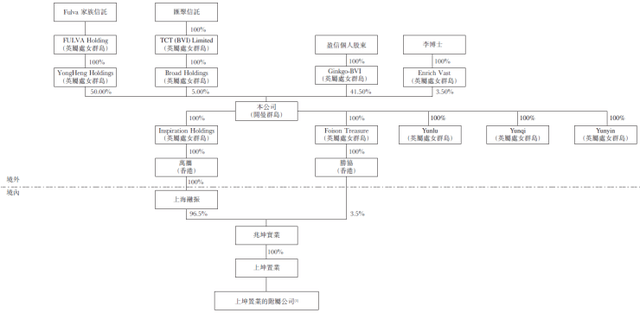

▲2020年11月17日 上坤地产成功上市 除朗诗之外,林劲峰还投资了上坤地产、深圳市文景房地产开发有限公司(简称“文景地产”)等房企。2011年,盈信投资进入文景地产,持股35%,出资额700万元,但短短五年后的2016年就悄然退出。

林劲峰最为长久的地产投资莫过于上坤地产。

2007年,林劲峰上了中欧商学院。正是因为这个机会,他结识了彼时河南建业的一位年轻的副总裁朱静女士。

同窗2年光阴中,直到毕业典礼,朱静才认识林劲峰。他说,“我看好地产行业,我们之间完全互补,我们的事业能够取得巨大成功,请相信我。”

两人一拍即合,马上分头干活,一个准备资金,一个准备辞职。

紧接着2010年1月,盈信投资上海上坤实业投资发展有限公司,占其40%股权,朱静等其他两位股东合计占60%股权。另外,盈信集团同意在上坤创业初期向其借出一些钱作为项目启动资金。

上坤地产最重要的转折点,不得不提起2015年那场“蛇吞象”交易。

那年夏天,林劲峰和朱静夺得一宗33.37万平米地块,这是香港富豪李明治旗下天安中国早年在上海松江佘山屯下的一处住宅和商业开发用地。

上坤地产收购这一地块支付的总金额为32亿元,其中10亿元是李明治给的过桥贷款。林劲峰也抛掉了自己的茅台股票。此后,上坤凭借这次完美收购,跻身上海滩大黑马。

虽然这宗宝地是因为林劲峰的加持,上坤才得以顺利拿下,但往后他基本上没有借钱给上坤拿地,而是靠企业实现自我生长,滚动资金池。

▲上坤地产在港交所挂牌上市,朱静(左二)与林劲峰(右三) 另一方面,上坤也建立自己的拿地红线准则,冷静面对土地市场,并没有随波逐流、跟风拿高价地。

林劲峰对朱静的赞叹有加,外表温文,人如其名,为人智慧、干练,有时会被她的果断行事的作风吓一跳。

而在朱静眼中,林劲峰是一个恪守职业准则的财务投资人。

两人很少见面,林劲峰从不干涉上坤的业务,而是大胆放权予朱静。

如果要问这名资本猎手,给上坤带来的直接影响是什么?答案或许是:公司治理的标准化和规范化。

如今,在上坤的股权架构中,林劲峰的持股比例仅次于朱静。在上坤地产董事会中,林劲峰为非执行董事,平时很少参与上坤的具体管理,更像是一位财务投资人的角色。他曾表示,“我不懂房地产经营,只相信朱静,当上坤需要我的时候,我就去全力以赴,协调关系,调动资源,组织资金等等,直到这件事做成。”

投资理念

在林劲峰看来,投资最重要的是安全边际,投资一定要非常谨慎,好公司投资的时机应该是在大家都不看好的时候。

对于如何投资优秀的企业,林劲峰有自己的方法:“对于优秀的企业,我们一般考察四个方面:第一,看公司的生命力,重点就是其长期盈利能力,即必须具备巨大的成长空间。净资产不是我们衡量公司价值的重要因素,甚至是个很不起眼的考虑因素。只有具备长期盈利能力的公司,才有实力在市场上保持长久的生命力。第二,必须是我们熟悉的领域,看我自己能不能理解它的商业模式、盈利模式,公司的盈利模式最好是创新的,是能经得起经济周期折腾的。第三,这个公司要有一支优秀的团队,特别是CEO很关键。公司的管理层要非常突出,其团队具有强大的执行力,能把控坚实的竞争壁垒,都是我们考虑的因素。第四、公司在所属行业中是否具有强大的产业规模,能否抗衡同业竞争。具备以上几个方面的公司,我们就会重点关注。剩下的就是看价格了。如果以很便宜的价钱能够买到,这个公司对我们就非常的理想了。”

林劲峰总结他的投资理念就是三个成语:一是“杞人忧天”,坚守安全边界,充分调研,假设未来各种不确定性和应对策略;二是“天长地久”,一旦做出决定,就不轻易卖出,和好企业共同成长;三是“守株待兔”,集中投资熟悉的行业,不急躁,潜心等待,一旦发现合适的机会,要像豹子一样迅速出击。

林劲峰认为,盲目持有不是价值投资,波段操作也不是价值投资,价值投资需要一种特立独行、不受任何干扰的性格,需要经得住等待的寂寞,需要看准目标后快速出击的执行力。

林劲峰致盈信瑞峰合伙人的十一个观点:

1. 安全是我们的全部思考,增长、成长、价值等都是安全的一部分;

2. 我们以往的投资业绩很辉煌,但这并不代表未来我们一定能够盈利;

3. 我们不清楚未来的经济走势,更不清楚未来的市场行情;

4. 价值投资和长期持有没有太大的逻辑关系;

5. 我们并不看重市盈率、净资产、年度盈利等大家所看重的指标,我们看重的是大家所忽视的;

6. 我们喜欢把鸡蛋放一个篮子里,好好看着;

7. 我们更喜欢悲观情绪蔓延的市场和下跌的股价;

8. 一旦猎物出现,我们会像豹子般迅速行动;

9. 我们会定期公布净值和季度报告,其他的投资对象等无可奉告;

10. 我们会7*24的努力工作,因为我们乐在其中;

11. 还有最重要的一件事情,我们希望我们的合伙人不要负债做投资。

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 江苏几款“廉价酒”100%纯粮好酒 05/08/22

- 减肥食谱 05/08/22

- 蛋黄肉粽 05/07/22

- 菜谱:鲜椒豆腐 05/07/22

- 英式糕点遇上中国豆腐 05/07/22

- 5月常吃这菜安神补钙 05/07/22

- 幽默:美女玩魔术精彩 05/07/22

- 幽默:女孩子的恋爱喜剧 05/07/22

- 这7种「隔夜菜」最好不要吃 05/06/22

- 粤式煲仔饭、烧鹅、青蟹 05/06/22

- 迪拜美食节要回来了 05/06/22

- 美味零食怪味花生 05/05/22

- 北京人的立夏美食 05/05/22

- 武义醋鸡菜谱 05/05/22

- 长沙农村“茅台”酒席,村民乐开花 05/05/22

- 6道美味家常鱼 05/04/22

- 妹子爱美就去健身 05/04/22

- 美食晚餐 05/04/22

- 鱼肉韭菜饺子 05/03/22

- 潮商:汕头首富身家175亿 05/03/22

>>>>查看更多楼主社区动态...