中国托经济会从哪方面入手?

(1)地产还会刺激吗?

(2)基建能否加码?

(3)消费是否还能起来?

(4)产业政策有何期待?展望四季度及明年,在欧美需求衰退、地产压力尚存的情况下,稳增长诉求仍然存在。但随着二十大顺利召开以及换届工作基本完成,我们预计接下来稳增长的模式将与今年有所不同——出台大规模房地产刺激政策的可能性较小,地产和基建预计以推进前期政策落地为主,托底经济的边际增量或将更侧重于疫情变化和产业政策。节奏上,上半年稳增长的重心仍在基建,下半年或将逐渐切换到消费及制造业投资。

问题1:地产领域还会有进一步刺激吗?

我们认为,大规模刺激房地产的可能性较小,重点在推进前期保交楼政策、“930新政”更好落地。

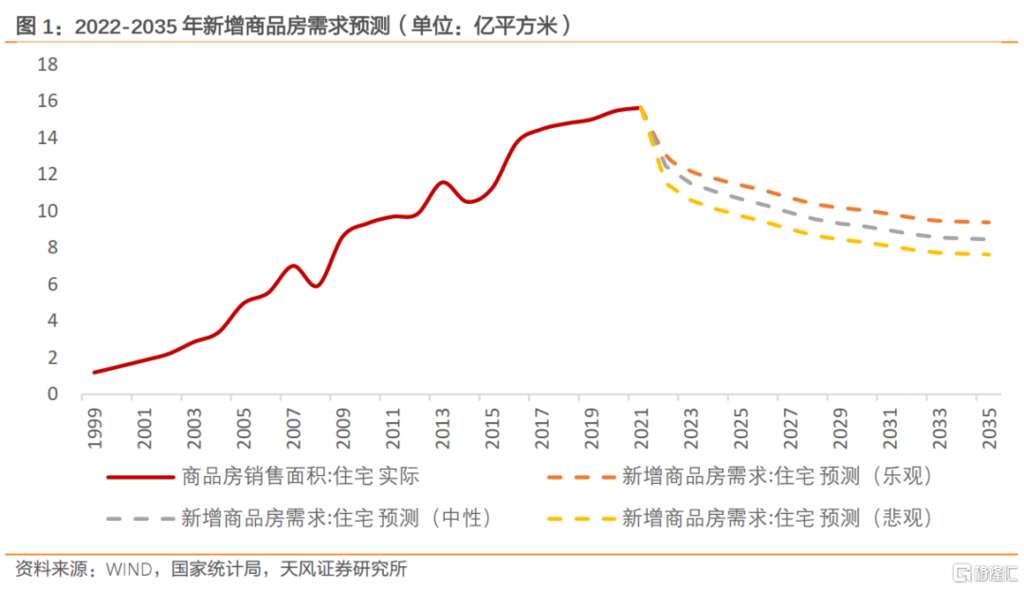

根据我们在报告《地产下行的尽头:多少亿平是终点?——中国房地产市场的长期需求测算》中的预测, 2022-2035年,中国新增商品房需求预计将呈现“L”型回落的趋势——2022-2025年,新增商品房的需求中枢约为11.3亿平方米,2026-2030年约为9.6亿平方米,2031-2035年约为8.7亿平方米。2022年,由于投机性需求集中衰退,相比于2021年,新增商品房需求将出现较大幅度的回落;而此后,尽管新增商品房需求仍在逐年回落,但回落的斜率将逐渐放缓。

从这个角度来看,房地产短期问题的答案实际上一目了然:第一,房地产需求进入了新的周期,真实需求长期回落的情况下,小规模刺激效果有限。第二,未来想要实现此前几轮放松周期的政策效果,需要比以往更大的刺激力度,相应带来的高杠杆、高房价等潜在问题也会更大,因此再次出台大规模刺激政策的可能性有限。

此外,从二十大报告中可以看出,“房住不炒”、“高质量发展”仍然是我国当前乃至未来一段时间经济政策的主要基调,刺激房地产有悖于这一基调。

因此,我们认为,明年房地产政策的基调仍然是“不刺激”,加快推进前期政策落地会更加重要。一方面,保交楼不仅仅是房地产问题,更是民生问题,而8月中旬推出的政策性银行保交楼专项借款直到9月22日才完成全国首笔投放,推进速度相对较慢,有必要加快相关政策的落地生效。另一方面,央行在9月29日推出的阶段性放宽部分城市首套住房贷款利率下限政策、在9月30日下调首套个人住房公积金贷款利率政策,以及财政部、国税局在9月30日推出的换购住房退还个税政策等三项稳地产政策仍处在推进过程中,政策效果尚未完全体现,进一步出台增量政策的必要性不强。

问题2:基建政策能否进一步加码?

我们认为,考虑到明年出口承压、消费短期难有反弹、地产“不刺激”的情况下,基建短期内仍然需要承担稳增长重任,但当前存量政策及项目施工仍有延续性,进一步出台大规模增量政策的可能性有限。

一方面,当前已出台的政策对明年基本面仍有支撑。6月29日、8月24日国常会推出两批合计6000亿元以上政策性金融工具作为投入到基建项目的资本金,其对基建投资有明显的撬动作用。按照农发行披露的首批农发基础设施基金投放900亿元,可拉动项目总投资超万亿来计算,政策性金融工具对基建总投资的撬动倍数超过10倍,则当前已推出的6000亿元以上政策性金融工具可撬动基建总投资超过6万亿元。基建项目除资本金以外的配套资金通常按照施工进度分批融资、投资,而今年下半年上马的基建项目在明年仍有投资、施工需求,意味着今年的政策性金融工具对经济基本面的托底作用仍然能够延续到明年。

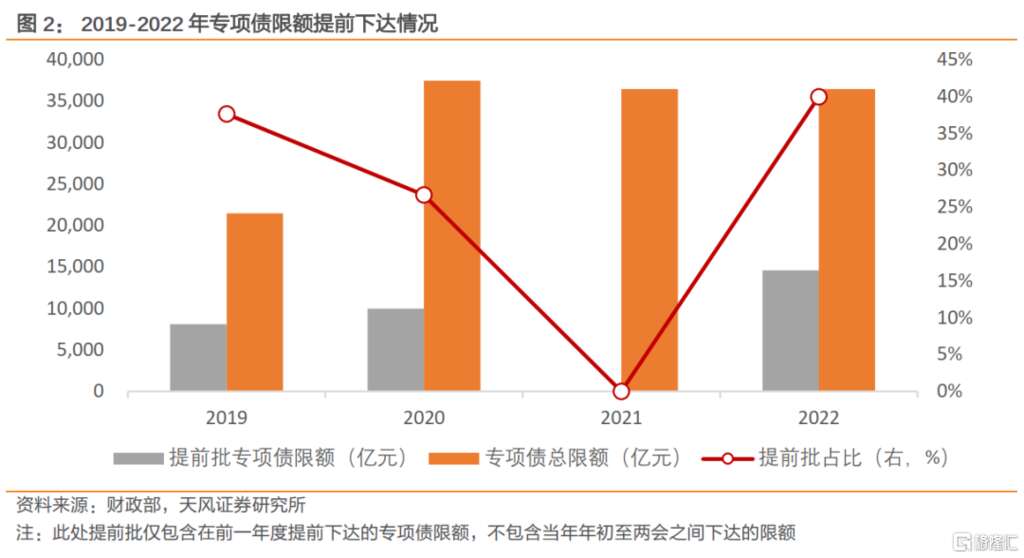

另一方面,明年专项债申报的相关等工作已经在提前推进,项目储备预计更加充分。根据21世纪经济报道,2023年专项债项目的申报工作已经开始,并且此次申报的专项债需求规模,要按照提前下达的2023年用于项目建设的专项债券分配本地区额度的3倍左右把握。从2019、2020、2022年提前下达专项债限额的情况来看,上一年度提前下达的专项债限额占总专项债限额的比例平均为35%。如果假设明年仍然维持这一比例,那么当前要求地方政府按照提前批限额3倍左右来申报项目,相当于提前储备了明年全年的基建项目。从这个角度来看,今年基建项目储备工作比往年推进地更早,基建靠前发力的条件更加充分,基建托底经济的效果预计也会更加显著。

此外,明年宏观环境与今年有本质的不同,存量政策能够更好地发挥效果。我们曾在报告《3季度稳增长可能会超预期》中指出,造成今年上半年基建开工端强、施工端弱的原因主要有三个——资金不足、疫情扰动和地方政府执行政策的意愿不足,而这些约束基建发力的因素在今年下半年都会逐一扫除,存量政策将加速执行、增量政策将加速落地。回头来看,7-9月基建投资当月同比增速分别录得11.5%、15.4%、16.3%,我们此前的判断已经得到了充分的验证。往后来看,除了疫情这个不确定因素以外,专项债提前下达、项目靠前储备、换届基本完成,今年上半年制约基建政策效果的资金、执行力等问题在明年大概率不会继续存在,政策的效率会更高。而政策效率的提升,反过来意味着明年政策大规模加码的必要性相应降低。

问题3:消费是否会成为稳增长的新动能?

我们认为,市场当前对明年消费的反弹空间可能存在低估,居民消费修复的基础仍然稳固,可能会成为明年稳增长的关键变量。

2020年以来,由于疫情导致的消费场景缺失以及居民收入下降,使得居民消费随着经济增长逐步下台阶。但是,从消费意愿和居民资产负债表角度看,消费修复的基础仍然存在。

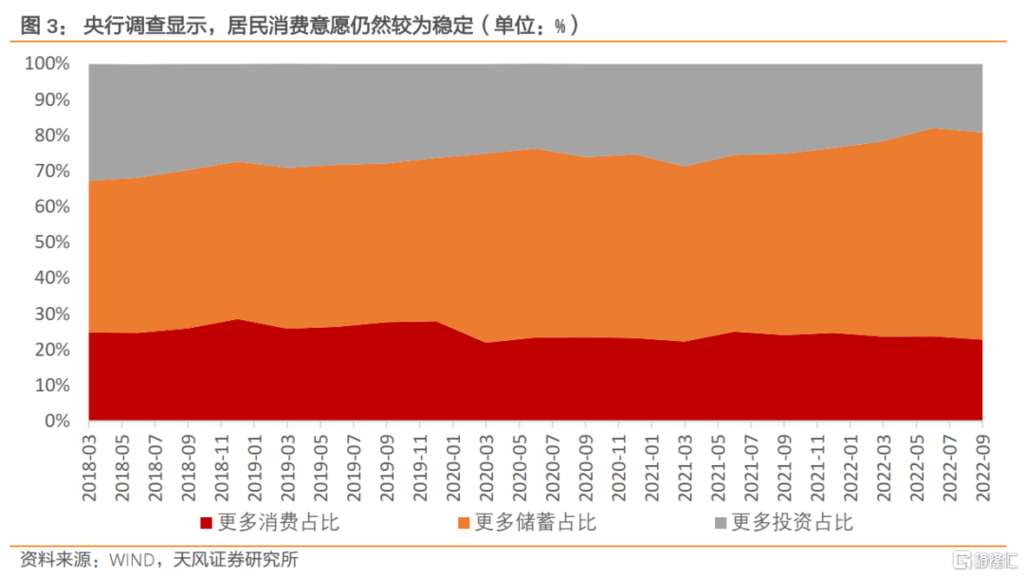

居民消费倾向基本稳定。央行调查显示,2022年三季度选择更多消费的居民占比22.8%,尽管环比回落1%,但整体来看并没有出现趋势性的下降,居民消费意愿仍然较为稳定。我们认为,疫情的出现打破了消费内部的正反馈,同时形成了抑制消费的负反馈。疫情对中高收入群体的收入影响较小,消费意愿仍然存在,但疫情之下消费场景缺失,导致中高收入群体被动减少了线下消费,进而使得下游群体收入下降,进一步又抑制了整体的消费需求。正反馈因疫情而打破,也会随着疫情影响减弱而重新恢复。如果疫情影响在明年能够出现实质性的弱化,消费场景恢复正常,消费内部正反馈的恢复也会助力消费复苏。

居民部门资产负债表结构比较健康。我们在报告《消费是不是被低估了?》中指出,房价对居民消费既有财富效应,也存在挤出效应。随着住宅相对价格不断提高,挤出效应会增强,而财富效应会逐渐减弱。在2017年之后,国内房价上涨的挤出效应已经超过了财富效应,房价上涨对居民整体消费的影响更多体现为抑制而非拉动。随着房地产周期的回落,地产对居民整体消费的挤出效应也会下降,并可能大于财富效应的下降,这也有助于消费能力的长期稳定。

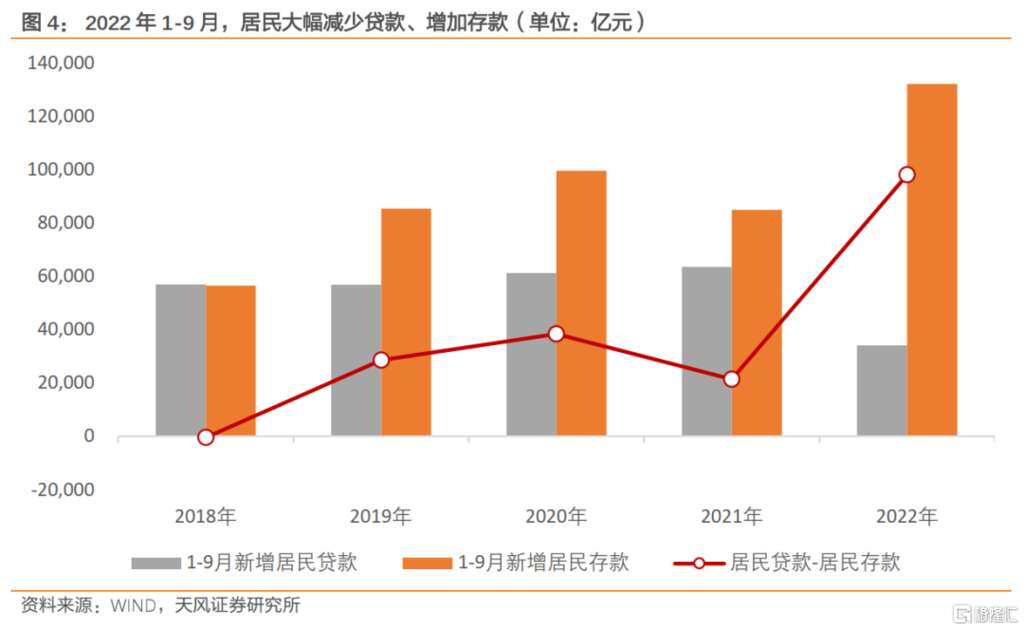

实际上,这个过程可能正在发生——今年以来,由于地产周期下行,居民购房需求快速回落,反映在居民资产负债表上则是居民贷款减少、存款上升。2022年1-9月,居民部门新增人民币存款13.2万亿元,大幅高于2020年和2021年同期水平;与此同时,居民部门新增贷款仅有3.4万亿元,明显低于往年。我们认为,今年高增的存款为后续居民消费的修复提供了必要的基础。

问题4:产业政策能否有所期待?

我们认为,从二十大报告来看,经济增长的重心或将加速由“量”切换到“质”,增量产业政策预计将会是明年经济工作的重点。

我们在报告《二十大报告的九个关注点》中提出,二十大期间可能会适当淡化对经济增速的诉求,更多强调发展的安全、质量和分配问题;从中国式现代化的本质要求来看,相比于经济增速的高低,国家安全、自主可控、实现卡脖子技术的突破、发展高端制造业、新能源领域进一步领先等,可能是未来更加重要的实质性目标。

从这个角度来讲,如果继续以传统的地产、基建作为稳增长的发力重心,并不符合追求高质量发展的中长期目标。随着换届的逐步完成,经济政策出台的思路也会随之产生新的转变,在“新型举国体制”之下,针对高端制造业、科技创新等领域的投入力度或将进一步加大,进而通过制造业投资在一定程度上接替地产、基建来完成托底经济的任务。建议关注年底中央经济工作会议中与高端制造业、科技创新等相关的产业政策部署。

具体来看,二十大报告已经给出了行业方面的指引。与安全、自主可控、技术创新相关度较高的新旧能源、半导体、军工、计算机、基础学科教育等行业可能会受到来自政策方面较大的支持。

实际上,相关的政策已经处在推进的过程中。如9月28日,央行推出2000亿元设备更新改造专项再贷款,用以支持制造业、社会服务领域和中小微企业、个体工商户等进行设备更新改造。再比如11月1日,工信部等五部门联合发布《虚拟现实与行业应用融合发展行动计划(2022—2026年)》,提出关键技术融合创新、全产业链条供给提升、多场景应用融合推广三大工程,支持虚拟现实相关产业发展。

风险提示

疫情反复可能超预期;政策出台可能不及预期;欧美衰退超预期导致明年稳增长压力加大。

贴主:dm2000于2022_11_05 16:15:59编辑

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 中国经济首季增长5.3%超预期 分析:增长势头仍不稳固 04/16/24

- 美联储或再加息 瑞银警告利率或升到6.5% 04/16/24

- 有个感想,所以冒个泡 04/10/24

- 美联储料今年内降息三次 亚太股市上扬金价创新高 03/21/24

- 恒大地产拟被处以41.75亿元罚款,四大焦点问题解读 03/20/24

- 中国对高频交易行为加强监管 03/02/24

- 中国两会将推出温和的经济刺激措施,目的是稳定经济 03/02/24

- 中国据报将在全国两会宣布发行1万亿特别国债 03/02/24

- 【新年】大年初一团圆饭 02/10/24

- 上证指数缠绵2800点!当下A股我们需要关注什么? 02/01/24

- 彭博:中国考虑动用2万亿元人民币来稳定股市,主要以离岸资金为主, 01/24/24

- 看多中国股市的基金经理们正在付出惨痛代价 01/24/24

- 中国10余省公布GDP 海南增速暂时领先 01/21/24

- 金融时报:电动车并不是未来 01/18/24

- 这位投资主管说,估值是糟糕的预测指标,现在正是购买股票的时机 01/11/24

- “以火烤木”,看我如何替换挡土墙木桩 12/23/23

- 市场对年轻人越来越不友好,他们应该如何投资? 12/23/23

- 现在,市场像极了2018年底 12/12/23

- 满坑满谷的关联关系:贵州百灵,请出来狡辩一下 12/12/23

- 中国大陆股市暴跌,印度、台湾股市吸引新兴市场投资者 12/08/23

>>>>查看更多楼主社区动态...