满坑满谷的关联关系:贵州百灵,请出来狡辩一下

让造假者倾家荡产、身败名裂,这是成熟资本市场的必由之路,也是有效市场机制、优秀投资者的共识。如果从2015年收到第一份年报问询函算起,今年5月25日贵州百灵(002424.SZ)收到的这份深交所年报问询函,已经是第9份了。

整整九年,足以让很多公司从成立到成熟甚至是衰退,但是贵州百灵依然在坚持狡辩。

贵州百灵面对监管的应对原则大概是:只要不是捉奸在床,只要你们没有拿出实锤,那我就绝不承认。

其实,早在2019年,风云君就曾研究过贵州百灵,指出公司应收账款高企,实控人很缺钱,并怀疑公司收入有水分,可能存在压货、人为调节业绩等问题。

(为注册制服务的市值风云APP)这次又找到了新证据,于是风云君决定重新上阵,再来锤一把贵州百灵的财务造假。

一、财务分析的前提是数据真实,为什么这家公司让人怀疑?贵州百灵是苗药第一股,拥有独家苗药产品银丹心脑通软胶囊、咳速停糖浆及胶囊,和非苗药产品金感胶囊、维C银翘片、小儿柴桂退热颗粒等。

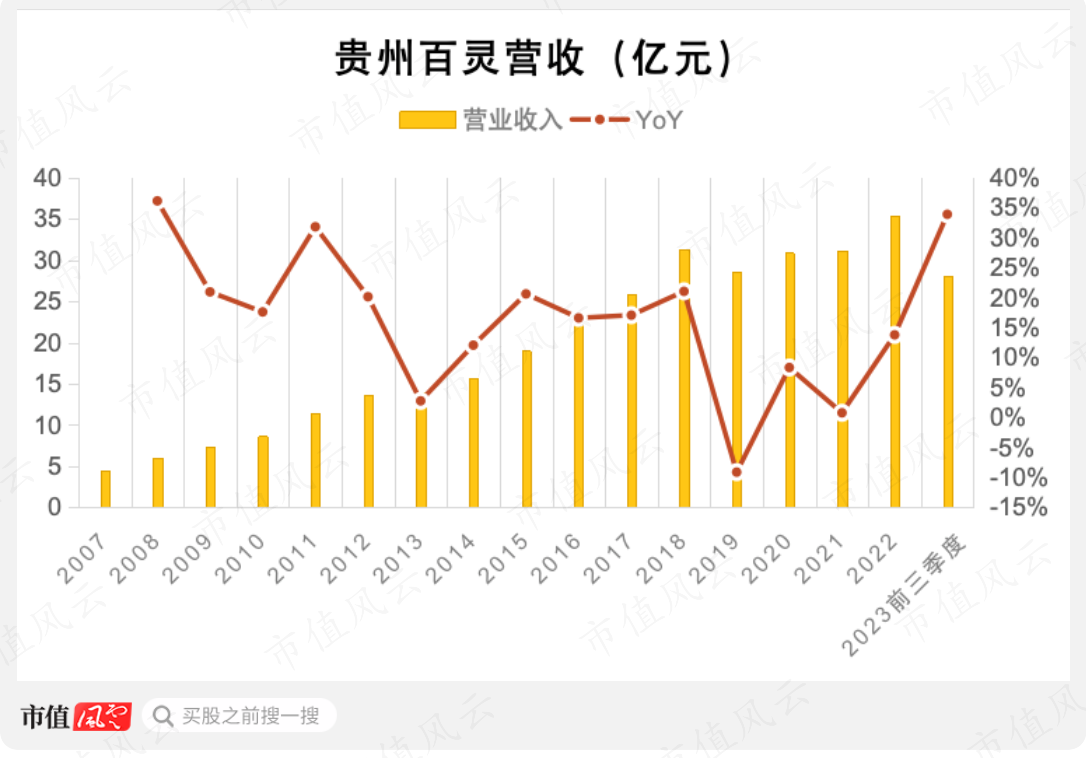

单看贵州百灵的财务数据,似乎还不错,多数年份都能实现正增长。2019年以来的增速放缓、利润率下降也都能找到合适的理由,比如两票制、新冠等等。今年前三季度,公司营收增长了33.9%至28.1亿元。

(制图:市值风云APP)

(制图:市值风云APP)2019年,风云君曾质疑过公司应收账款高企,但在这之后,公司的应收账款周转天数又变短了,净现比、自由现金流等也表现不错。

(制图:市值风云APP)

(制图:市值风云APP)看上去当年的情况只是暂时的?风云君误判了?

但是,贵州百灵在某些方面的表现又非常离谱,典型的如实控人资金占用。

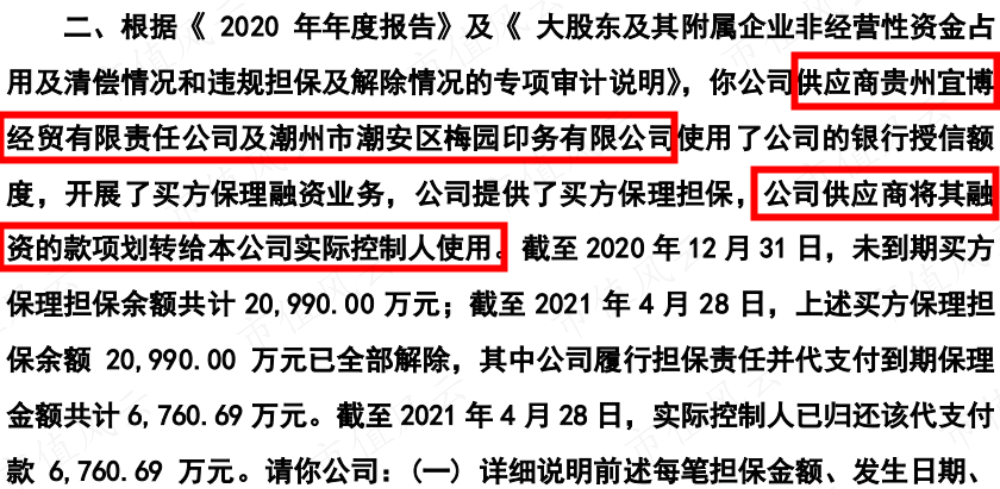

公司的实控人姜伟不仅占用上市公司的资金,甚至还占用供应商的资金,占用销售人员的备付金,以及占用由贵州百灵担保由供应商融资的钱……,完全无视现代公司管理制度。

(来源:2021年年报问询函回复公告)进一步还有供应商和贵州百灵之间的关系问题,为什么姜伟能够随意占用供应商的资金?

这些都暗示着,贵州百灵的问题远不止这么简单。所以,我们的出发点则是要回到财务真实性的判断上。

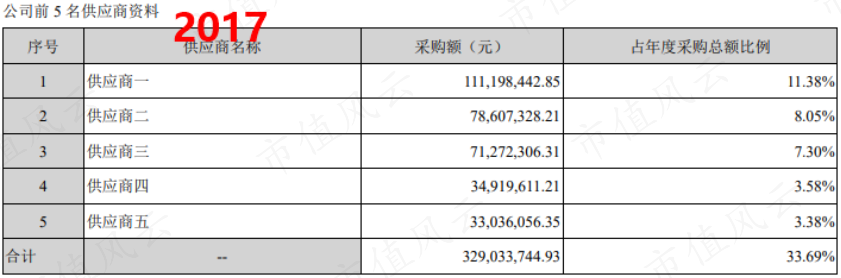

二、前10大客户和应收账款欠款方中,至少5家有隐匿关联关系2018年年报问询函中,深交所曾要求公司披露应收账款前5名客户的名称、是否存在关联等。

但公司就是玩儿,硬是不披露,而是以客户一、客户二等代指。

不过在交易所持续的问询函压力下,公司终于在2021年年报问询函回复中披露了前十大客户和供应商。

在这份前十大客户名单中,有4家都和公司有关联关系:贵州硕普医药有限公司(简称贵州硕普)、四川省医州医药有限责任公司(简称四川医州)、湖北同美医药有限公司(简称湖北同美)、河南天宝医药有限公司(简称河南天宝)。

(来源:2021年年报问询函回复公告)除了前十大客户,贵州百灵还披露了前十大应收账款欠款方,里面有我们前面提到的四川医州、湖北同美,另外排名第四的吉林省鹏曜医药有限公司(简称吉林鹏曜)也和公司有关联关系。

(来源:2021年年报问询函回复公告)1、贵州硕普

贵州硕普成立于2019年5月,企查查上显示是一家医药流通与零售企业。

贵州硕普有一家全资子公司——贵州硕普智慧大药房有限责任公司(简称硕普大药房)。

硕普大药房的法人和总经理是刘诗勇。刘诗勇同时还是百灵中医糖尿病医院(长沙)有限责任公司(简称长沙糖尿病医院)的副董事长,以及贵州百灵中医糖尿病医院有限责任公司(简称贵州糖尿病医院)的监事。

长沙糖尿病医院和贵州糖尿病医院,都是贵州百灵100%控股的公司。

(来源:天眼查)作为一家医药流通与零售企业,销售渠道要么是线上,要么是线下。

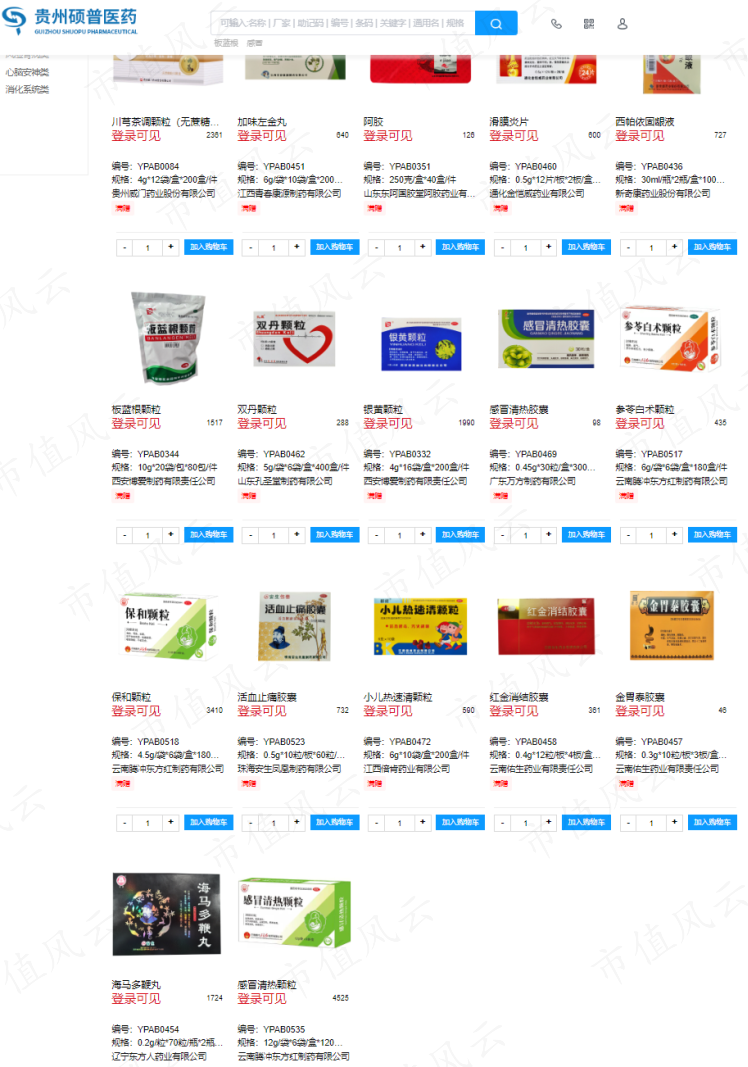

风云君打开贵州硕普的官网和官方微信公众号,发现其线上商城是B2B的,出售的商品中并没有贵州百灵的产品(云南腾冲药业是联营公司云南植物药业的子公司),而且上架的产品数量也比较有限。

(来源:贵州硕普官网全部中成药)

(贵州硕普官方公众号)线下方面,如果在百度地图、高德地图中搜索贵州省的“硕普”,只能找到一家硕普智慧大药房,位于贵阳市云岩区。

(来源:百度地图)试问这样一家公司是怎么成为贵州百灵前十大客户的?

它又把公司的产品卖给了谁?

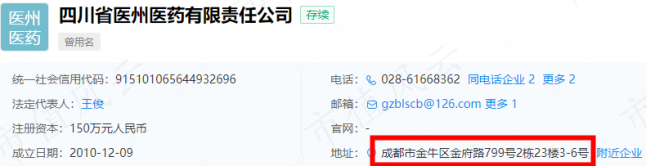

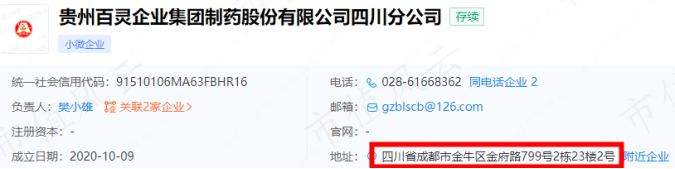

2、四川医州

四川医州成立于2010年,四川医州和贵州百灵四川分公司的电话相同,而且地址上紧挨着。

(来源:企查查)3、湖北同美

湖北同美成立于2015年,其持股60%的大股东、曾经的执行董事兼总经理郭照强,是贵州百灵湖北分公司的法人代表。

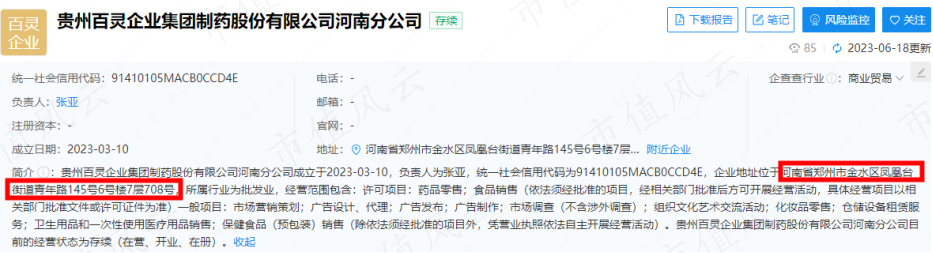

(来源:天眼查)4、河南天宝

河南天宝成立于2020年9月,2021年即成为贵州百灵前十大客户,令人怀疑。

河南天宝曾经有一个股东是河南同美药品有限公司(简称河南同美),持股30%。河南同美的地址跟贵州百灵河南分公司的地址几乎一模一样,前者是金水区青年路145号6号楼7层7087号,后者是7层708号。

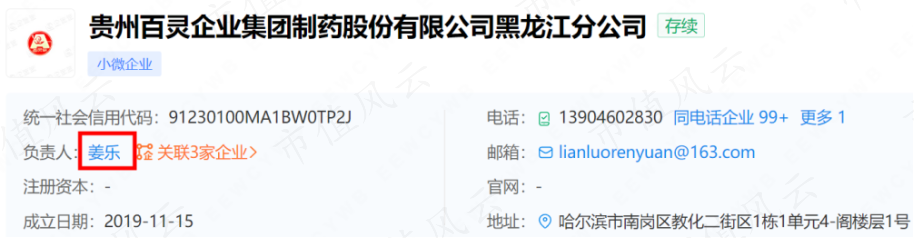

(来源:企查查)5、吉林鹏曜

贵州百灵前十大欠款方中的吉林鹏曜曾经有一个持股90%的大股东姜乐,姜乐现在是贵州百灵黑龙江分公司的法人代表。

(来源:企查查)稍作总结:四个客户都和贵州百灵在当地的分公司有关联关系;一个客户不仅有关联关系,而且线上不卖公司的产品且线下只有一家门店,那么公司对这些客户的销售有多少真实性呢?

贵州百灵在公告中表示,上述客户和欠款方中不存在公司及大股东的关联方或潜在关联方。

这就是赤裸裸的谎言,睁着眼说瞎话。

三、前两大供应商也存在隐匿关联关系有意思的是,贵州百灵不仅与下游有关联关系,和前两大供应商也有关联关系。

这两家供应商分别是安顺市宝林科技中药饮片有限公司(简称安顺宝林),梅州市潮安区梅园印务有限公司(简称梅园印务)。

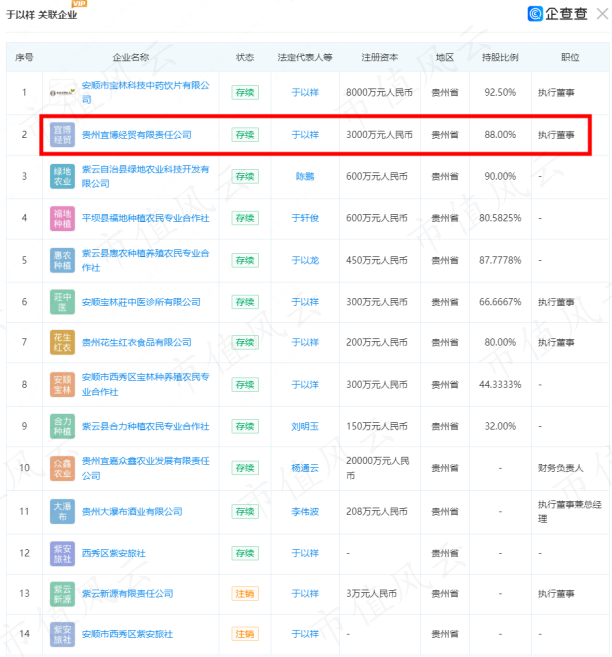

(来源:2021年年报问询函回复公告)安顺宝林的大股东和法人都是于以祥,于以祥同时还是贵州宜博经贸有限责任公司(简称宜博经贸)的大股东和法人。

(来源:企查查)宜博经贸和贵州百灵实控人姜伟旗下的贵州安顺灵豚农业有限公司,共用一个电话号码。

(来源:企查查)梅园印务大股东李健新同时也是贵州百顺同源建设工程有限公司(简称百顺同源建设)的大股东。百顺同源建设的二股东陈伟光则是宜博经贸的监事。

(来源:企查查)除了上述联系外,贵州百灵自己还披露了一条非常重要的间接证据。

在2020年年报问询函回复公告中,贵州百灵表示,宜博经贸和梅园印务把公司为其违规担保融来的钱,划转给了公司实控人姜伟使用。

(来源:2020年年报问询函回复公告)试问有哪家公司不惜采取违规操作,也要融资给客户实控人使用?还口口声声说没有关联关系?

这不是拿投资者当傻子吗?

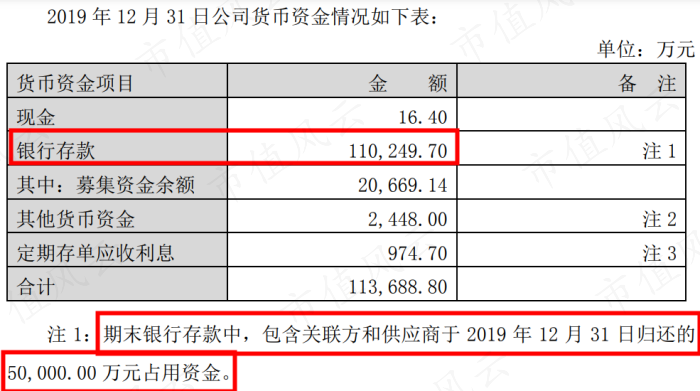

四、财务数据缺少事实基础,甚至自相矛盾此外,在2019年年报问询函中,公司表示年末银行存款共11亿,其中的5亿是在2019年12月31日从关联方和供应商那里归还的占用资金。

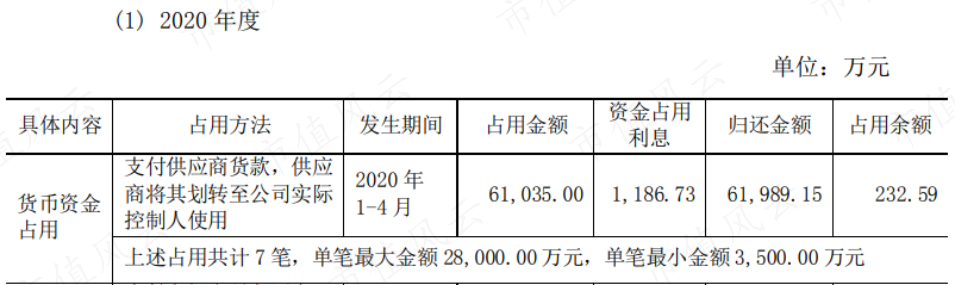

(来源:2019年年报问询函回复公告)在2020年年报问询函中,供应商把收到的部分货款划转给姜伟使用,还把商票贴现给姜伟使用。

(来源:2020年年报问询函回复公告)甚至连贵州百灵给市场人员的备用金,也都可以被实控人划走使用。

(来源:2020年年报问询函回复公告)这种完全无视现代公司管理制度的做法简直太讽刺了,但发生在这家公司身上并不令人意外。

和供应商之间的关联关系,以及供应商对公司、实控人对供应商的资金占用问题说明,相互之间的成本核算和应付账款等都大概率有问题,甚至是违反会计规定的。

而结合上下游一起看,关联交易的定价乃至是不是属于外部交易都存在疑问。

风云君强烈质疑公司财务的真实性!

如此混乱的财务关系,其实贵州百灵自己处理起来也容易犯错,顾头不顾腚。

风云君喝着养生枸杞,搓着脚丫子,也就是随随便便的,就找到了不少互相矛盾的例子,有的实在是辣眼睛。

比如在2020年年报问询函中,公司表示2019、2020年分别向安顺宝林采购了1.4亿、1.1亿元,分别向梅园印务采购了7241万、7196万,这两家都是有关联关系的公司。

(来源:2020年年报问询函回复公告)但是在公司年报里,2019年对最大供应商的采购额仅1.14亿元,2020年对最大供应商采购额1.07亿,2019年的数据差别较大。

2019年、2020年对梅园印务的采购额也找不到相对应的数据。

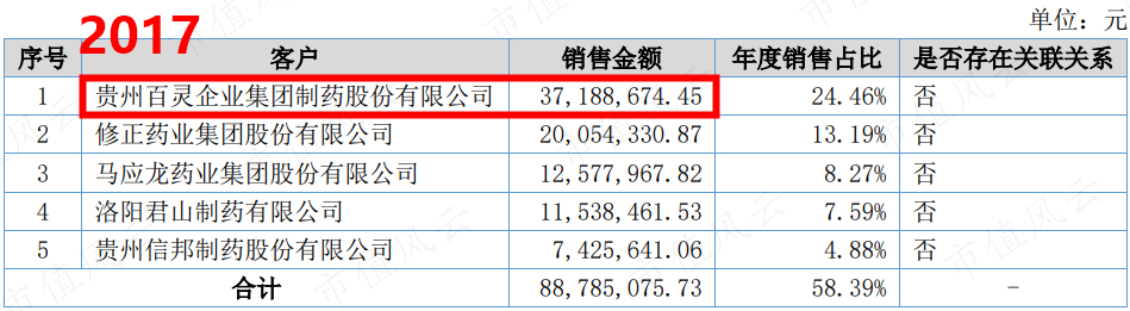

(来源:贵州百灵2019、2020年报)贵州百灵还披露过一个非关联方的供应商诺克特(835877.NQ)。2017年,诺克特对贵州百灵的销售额为3719万元,跟贵州百灵自己的采购数据有出入。

(来源:诺克特2017年报)

(来源:贵州百灵2017年报)此后,贵州百灵仍然多次从诺克特采购,不过金额都没有进入前五大供应商,因此无从对比。

五、大股东减持、质押全上,套现超10亿,主打为所欲为说一千道一万,上市公司实控人的种种行为最后都要回到利益上,具体体现就是A股的一大祖传特色:减持。

从2019年12月开始,姜伟、姜勇兄弟不断减持,截止去年1月,已经累计套现11.27亿元。姜勇去年四季度退出前十大股东行列。

2019年12月,公司股价就已经跌到了8块多,此后几乎一直是横盘状态。2020年至今,公司没有再分过红。

(市值风云APP暗夜行情模式)截止今年三季报,实控人姜伟持股17.39%,其中83%处于质押状态,要么是很缺钱,要么是处于半离场状态。

前十大股东中除了姜伟外,有3家券商资管计划,华泰、中信建投、招商三家券商,1家私募基金,银河德睿资本以及港股通。

这些股东目前难以对姜伟的控制权构成挑战,姜伟还是可以为所欲为。

(来源:贵州百灵2023年三季报)六、大存大贷,实则骗取低息贷款给实控人除了股票套现,姜伟还让公司骗取低息贷款给自己使用。

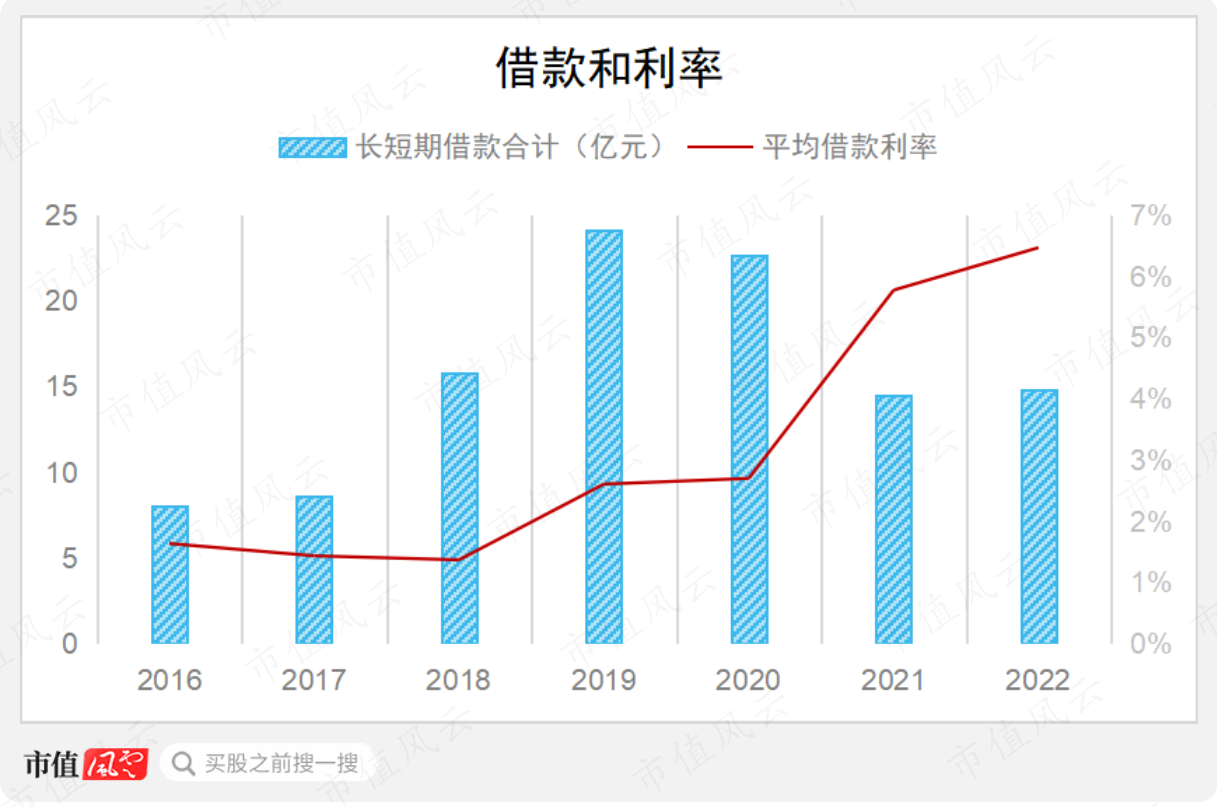

2018年开始,贵州百灵的借款激增,2019年底长短期借款达到巅峰的24.1亿元。

如果算平均借款利率,那么2019年仅有2.6%。这么低的利率实际上是政府贷款贴息的结果,目的是帮助发展少数民族企业。

但是最终看来,这些钱里的相当一部分到了实控人姜伟的口袋里。

(制图:市值风云APP)

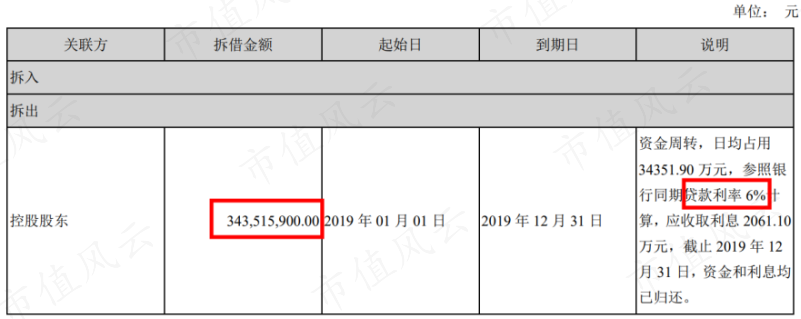

(来源:贵州百灵2020年年报)2019年一整年,贵州百灵拆借给控股股东3.4个亿的资金,利率6%。

(来源:贵州百灵2019年年报)而公司2019年年末共计11.0亿的银行存款中,有5.0亿都是年底从关联方和供应商那里归还过来的占用资金。

这也解释了公司为什么利息收入非常少,以及大存大贷的问题。

(来源:2019年年报问询函回复公告)当然,这个漏洞在2020年底被堵上了,新的管理办法规定,审核后贴息金额不超过1000万元。

从那时开始,贵州百灵还没有收到新的贷款补贴。截止去年底,公司应收贷款贴息3379万元。公司的贷款规模也大幅下降,截止去年底为14.8亿。

(来源:贵州百灵2022年年报)结语即便写了这么多,风云君也没法尽数实控人姜伟的全部骚操作。而且这简直不能用骚操作来形容,而是完完全全对监管、市场和投资者的蔑视与戏弄。

公司在上下游都有关联方,相互之间的交易定价是否公允、是否属于外部交易都存在疑问,风云君强烈怀疑公司财务数据的真实性。

让造假者倾家荡产、身败名裂,这是成功资本市场的必由之路,也是有效市场机制、合格投资者的共识。

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 中国经济首季增长5.3%超预期 分析:增长势头仍不稳固 04/16/24

- 美联储或再加息 瑞银警告利率或升到6.5% 04/16/24

- 有个感想,所以冒个泡 04/10/24

- 美联储料今年内降息三次 亚太股市上扬金价创新高 03/21/24

- 恒大地产拟被处以41.75亿元罚款,四大焦点问题解读 03/20/24

- 中国对高频交易行为加强监管 03/02/24

- 中国两会将推出温和的经济刺激措施,目的是稳定经济 03/02/24

- 中国据报将在全国两会宣布发行1万亿特别国债 03/02/24

- 【新年】大年初一团圆饭 02/10/24

- 上证指数缠绵2800点!当下A股我们需要关注什么? 02/01/24

- 彭博:中国考虑动用2万亿元人民币来稳定股市,主要以离岸资金为主, 01/24/24

- 看多中国股市的基金经理们正在付出惨痛代价 01/24/24

- 中国10余省公布GDP 海南增速暂时领先 01/21/24

- 金融时报:电动车并不是未来 01/18/24

- 这位投资主管说,估值是糟糕的预测指标,现在正是购买股票的时机 01/11/24

- “以火烤木”,看我如何替换挡土墙木桩 12/23/23

- 市场对年轻人越来越不友好,他们应该如何投资? 12/23/23

- 现在,市场像极了2018年底 12/12/23

- 中国大陆股市暴跌,印度、台湾股市吸引新兴市场投资者 12/08/23

>>>>查看更多楼主社区动态...