彼得林奇的故事

江山代有人才出,各领风骚数百年。

纵观全球近200年金融史,80-90年代绝对可以称得上是最鼎盛的时期。那个年代,豪杰辈出,群雄争霸,众多天才投资者共同铸造了投资史上最为璀璨的那顶皇冠。

而在这顶皇冠之上,有三颗最耀眼的钻石,分别是:

巴菲特——价值型投资代表;

索罗斯——趋势投资代表;

彼得.林奇——成长型投资代表。

这三位大佬,引领了今后数十年全球金融市场三大投资风格。

作为普通投资者,我们能够学习的无非是价值型投资和成长型投资(同属于价值投资)。

之前,网叔已经写过价值型投资代表巴菲特,今天,咱们来聊聊另一位成长型投资大佬——彼得.林奇。

一、彼得·林奇的投资之路

1944年1月19日,彼得·林奇出生于美国波士顿一个富裕家庭。

其父亲是波士顿大学教授,后来放弃教职,成为约翰·汉考克公司的高级审计师。母亲是一名家庭主妇。

家境殷实美满,小彼得林奇的童年生活无忧无虑。

但是这幸福美满的生活却因一场飞来横祸烟消云散。

1954年,年仅46岁的父亲因脑癌晚期不幸去世,而那一年,彼得·林奇才10岁。

失去了顶梁柱,林奇全家生活陷入困境。母亲被迫去工厂上班。

而小林奇的生活也发生了翻天覆地的变化。为了省钱,他从私立学校转到了公立学校。为了帮助母亲分担压力,年仅10岁的他就走上了半工半学的道路。

在上课之余,小林奇做过各种各样的兼职,但最后发现都不如高尔夫球童赚钱。做高尔夫球童一个下午的工资就相当于报童一周的收入。

作为一名前“富二代”,林奇自然没少打高尔夫球,因此对于高尔夫球规则和球童工资自然有所了解。

11岁时,林奇独自去高尔夫球场,请求球场经理让自己当一名球童。而恰恰球场需要懂得打高尔夫球规则的球童,于是他顺利得到了这份工作。

来打高尔夫球的非富即贵,在做球童期间,林奇接触到许多公司的董事长和股东。这些大人物经常会谈论股票投资。就这样,林奇能够早早的接受了股票市场的教育,每当林奇跟随球手打完一轮球,就相当于上一堂关于股票问题的免费教育课。

耳濡目染之下,林奇年纪轻轻就对股票投资有所了解,而他也会借此机会,和大人物们交流一些他们感兴趣的投资股票话题。

也正是在这里,林奇遇到了他人生的第一个贵人——富达基金公司总裁乔治·沙利文,并成为了他的球童。

那时,沙利文常常幽默地重复着一句话:“买股票吧,那是你如胶似漆的妻子。”这句话同时是富达基金公司的座右铭,后来也成了也林奇投资股市的信条。

在这些大人物的影响下,林奇开始对股票产生了兴趣,14岁时,他就确立了自己的人生目标——做一名成功的股票投资者。

后来,林奇在《战胜华尔街》一书回忆自己这段经历:高尔夫球场是一个仅次于股票交易所的最佳投资场所,特别是在客人打出一个左曲球或右曲球之后,他们会兴高采烈地吹嘘自己最近的成功投资。

就这样边工作边读书,林奇读完了中学,顺利考入波士顿学院。即使是在大学期间,林奇也未放弃球童的工作,他还因此获得了弗朗西斯·维梅特球童奖学金。

波士顿学院 有了奖金和兼职的收入,在大二时,林奇已经有了一笔不小的收入,他决定用这笔积蓄进行股票投资,小试牛刀。

一次偶然的机会,林奇读到了一篇有关于航空业的报道,而且文章的最后还提到了飞虎航空公司。读完报道后林奇死死地盯住飞虎航空这几个字,他非常清楚这就是他要找的公司。而他只需等待一个买入的机会。

不久后,越战爆发时,美军损失惨重,此时军需运输的航空运输虽然成本高但是安全系数也高,敏锐的林奇认为时机到来了。他从积蓄中拿出1250美元,以7美元的几个买入飞虎(Flying Tiger)航空公司的股票。

到1965年春,越南战争大规模爆发,道琼斯指数节节攀升,飞虎航空的股价飙升至32.75美元。林奇逐渐抛售,获利颇丰。

首次投资就如同老手一样稳操胜券,这样的天赋不可谓不出众。

靠着这笔收入,林奇能够进入自己梦想大学——沃顿商学院,攻读MBA学位。

宾夕法尼亚沃顿商学院

1966年,暑假期间(5月-9月),林奇来到富达基金做暑假实习生,当调研员,研究报纸和出版业。

在实习期间,林奇主要负责公司对两家造纸公司的调查。当他跑遍全国各地,将两本厚厚的调查报告交给苏利文先生时,苏利文先生被林奇认真的态度震惊了。

这一态度也奠定了林奇今后的投研风格——实地调研+基本面分析。

林奇的调查报告有着自己独到的见解,当公司按照林奇的报告决策并获得巨大收益时,所有人都对林奇刮目相看,苏利文先生更是心花怒放。当林奇结束实习生涯时,苏利文专门请林奇到家里做客,并对他说:“我是不会看错人的!富达的大门永远向你敞开。”

1966年,22岁的林奇前往沃顿商学院读研究生,在那里,他遇到了未来的妻子卡罗琳。

林奇和他的妻子卡罗琳

1969年,林奇MBA毕业并服完兵役。得益于贵人相识和在实习期间的惊艳表现,林奇顺利加入富达基金。

他从行业分析师做起,短短5年,就升任富达的研究主管。

工作期间,林奇不断走访公司,收集情报,从中挑出最有前途的行业和股票以供公司投资决策,这为他以后的真正实践打下了坚实的基础。

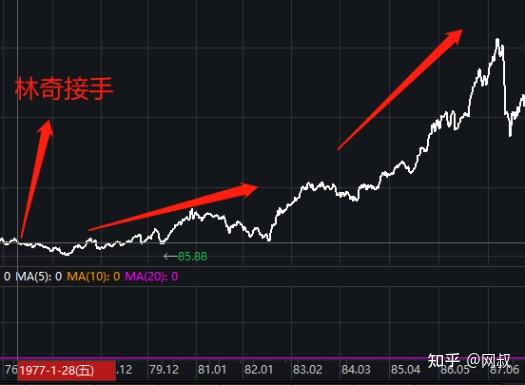

1977年,因工作能力出色,林奇被任命为富达旗下的麦哲伦基金的基金经理。

富达麦哲伦成立于1966年,其初始资本为2000万美元,但是到了1976年,随着股市行情的低迷和投资者的撤资,该基金的资产总额已经缩水到了600万美元,付给基金公司的手续费连电费都付不起,可谓是举步维艰。此后,富达集团决定将其与另一个价值1200万美元基金合并,才避免清盘风险。

彼得林奇接手这只基金可以说是临危受命,当时美国正处于熊市末期,股市萎靡不振,大盘指数只有900点。

林奇上任后第一件事情就是换股,他把所有的老股票全部清仓,换上了金融保险、文化传媒等成长性较高的公司。

在林奇的精心打理下,麦哲伦基金第一年就逆势而上,在大盘下滑的情况下,依旧做出了14.46%的收益率,超额收益高达21.62%。

此后,随着牛市的到来,彼得林奇带领麦哲伦基金一路乘风破浪,收益率屡创新高。

到1982年,林奇管理的麦哲伦已经取得了305%的收益率,因业绩持续优异,他被评为“过去10年中最成功的共同基金经理”。而麦哲伦基金的规模也从接手时的不足2000万增加到4.5亿元。

当时,在一期电视节目上,主持人问彼得林奇:你成功的秘密是什么?

彼得林奇道:“我每年要访问200家以上的公司并阅读700份年度报告。”

当有人问,为什么要如此频繁访问公司,林奇回答道:“自己不对上市公司进行调查研究,进行仔细的基本面分析,那么拥有再多的股票软件和信息服务系统也没有用。”

事实也是如此,彼得·林奇比别人更踏实勤奋。从业以来不是在调研公司就是在去调研公司的路上。结婚20年,他只度过两年专门假期,甚至在度假中林奇还要连带花不少时间去实地考察那里的公司。

在林奇的努力下,麦哲伦基金业绩不断走高,基金规模也不增长,持有股票数也越来越多。

1983年,基金规模增至16亿美元,持有股票多达900只;

1988年,基金规模增至90亿美元,持有股票多达1400只;

1990年,基金规模增至140亿美元,持有股票多达1600只。而此时,彼得林奇掌管麦哲伦基金已有13年,任职回报率高达2670%,创下了当时有史以来最高基金业绩的神话。

如此惊艳的业绩,使得彼得林奇名声大噪。美国《时代》周刊称彼得·林奇为“全球最佳基金经理”;美国基金评级公司将彼得·林奇评为“历史上最传奇的基金经理”;《幸福》杂志则赞誉彼得·林奇为“超级投资巨星”。

然而,1990年5月,46岁的彼得·林奇在其能力、经验的的巅峰阶段,宣布了退休的决定。

他在《战胜华尔街》一书中解释了退休的原因:

退休后的彼得林奇并没有放弃投资,他不仅投资股票,还将自己的投资经验写成了书,分享给广大投资者。其著作《战胜华尔街》、《学以致富》、《彼得·林奇的成功投资》,一经出版就成为畅销书。

二、彼得·林奇生涯战绩

1.生涯年化收益

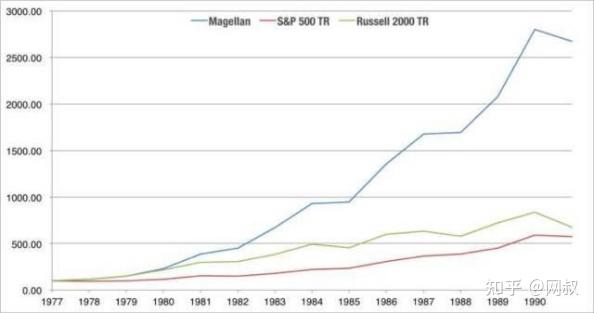

彼得.林奇在担任基金经理期间主要管理麦哲伦基金,因此这只基金的投资回报率基本上可以代表林奇业绩表现。

林奇于1977年开始接管麦哲伦基金,到1990年辞职隐退。管理时长13年,累计收益率为2670%,平均年化29%。而同期标普500总收益率为537%,同期罗素2000总收益率为674%。

也就是说如果你在1977年-1900年拿出1万美元用来投资。

投资于标普500,你的钱会变成原来的6.73万美元;

投资于罗素2000,你的钱会变成7.74万美元;

投资于彼得林奇(麦哲伦基金),你的钱会变成原来的27.7万美元。

相比之下,彼得·林奇的总收益率是标普500指数的近4倍,是罗素2000的3.5倍。

和其他世界顶级投资大师相比:

生涯平均年化仅次于索罗斯和西蒙斯,高于巴菲特、格雷厄姆等一众大佬。

投资时长方面,彼得.林奇最短,只有13年。

2.各个阶段收益率的表现:

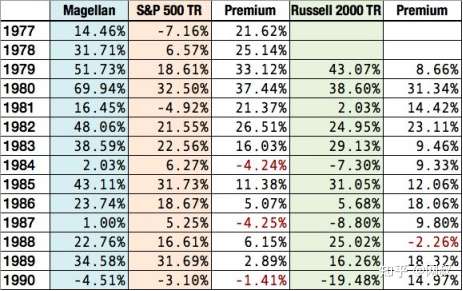

从麦哲伦各个年份的收益率表现来看,以1983年为界,大致可以分为两个阶段:

1977年-1983年是前期,这7年麦哲伦基金每年都能跑赢大盘(标普500)和小盘(罗素2000),超额收益非常明显(每年几乎都在10%以上)。

1984年-1990年是后期,这6年收益率明显下滑,甚至有3年都没跑赢大盘,超额收益也不再那么显著。

三、彼得·林奇的投资理念

(一)投资理念

彼得林奇是一位成长风格基金经理,总体而言,其投资理念可以概括为以下几点:

1.买股票就是买公司

彼得·林奇认为,找到优质个股的根本原因是股票背后的公司,而不是公司的股价。很多投资者之所以会犯错误,就是因为他们将价格与公司混为一谈。如果你不能以投资公司的目光投资股票,那么大把大把的赚钱机会,可能就会从指缝中悄悄溜走。

就像彼得·林奇所说:“每只股票后面其实都是一家公司,你得弄清楚这家公司到底是如何经营的。”“不研究公司基本面就买股票,就像不看牌就打牌一样,赚钱的机会很小”。

2.要对投资的股票充分了解

彼得林奇非常注重对持有股票的了解。在他看来,投资者应该投资那些容易被理解的(简单的)、且能够带来优良回报公司。如果投资那些不易理解的垃圾股,永远都不可能赚钱。

这一理念其实和巴菲特的不懂不投非常相似,两者其实都在强调坚守能力圈的重要性。

3.做经济预测是徒劳无益的

在彼得林奇看来,股市瞬息万变,预测经济完全是是徒劳无益的。

就像他说的那样:“预测经济完全是徒劳无益的,不要试图预测利率。艾伦格林斯潘是美联储的头儿。他无法预测利率。他可以加息或降息,但是他无法告诉你12个月或者两年后利率将是多少。你无法预测股市。”

4. 不要担心指数

在彼得林奇看来,应该投资那些不受指数影响的公司。这一理念看起来很抽象,但翻译过来其实很简单,用但斌的话来说就是:投资那些改变世界或者无法被世界改变的伟大企业。这些企业这也是价值投资的核心理念之一。

5. 不要急躁,你有充足的时间

作为一名自下而上的基本面分析派,彼得林奇非常重视对个股的追踪研究。

正如他所说的那样“你有充足的时间。不要有这样想法:你一想到某个概念就必须马上把它付诸实施。其实你有足够多的时间让你对公司进行充分的研究。给我带来丰厚回报的股票都是我在关注它们第二年、第三年或者第四、第五年后才买入。

和巴菲特相比:

彼得林奇与巴菲特同属于价值投资者,但投资风格却有所不同。巴菲特属于价值型投资风格,彼得林奇属于成长性投资风格。

相对而言,巴菲特更倾向于长期主义、生意股权思维、珍惜出手机会、偏爱大盘股、持股更为集中。在A股市场,张坤、萧楠等基金经理和巴菲特的投资风格十分相似。

而彼得林奇更偏向于中短期套利,广撒网,分散持股,频繁换股,偏爱中小型成长股。和彼得林奇投资风格比较相似的基金经理有周应波、崔莹、冯明远等。

(二)选股标准

作为一个成长风格基金经理,彼得林奇讲究高成长要与估值匹配,不能以太贵的价格去追逐所谓的高成长。在个股选择上,彼得林奇有一套自己的选股策略:PEG指标选股法。

这个指标最初由英国投资大师史莱特提出,后被彼得林奇发扬光大。由于彼得林奇辉煌的投资经历,PEG也逐渐声名远播,所以这个估值指标成为一个被广泛运用的重要指标。

这一方法从PEG的定义中就很容易理解,PEG = PE/G,其中G是公司的业绩增速,要求PEG小于1,那么PE就应该小于业绩增速G,如一家公司的业绩增速20%,PEG小于1就要求PE小于20,这相当于限制了公司的估值,买入不能付出过高的价格,即所谓的低估值成长策略(GARP,Grow at Reasonable Price)。

在GARP策略中,一方面注重公司的成长性,另外一方面注重估值的安全边际,希望以较低的价格买入到高成长的公司。

具体参考指标如下:

(1)PEG≤0.5,不错的买价;

(2)0.5<PEG≤1,较有吸引力;

(3)1<PEG≤1.5,一般;

(4)1.5<PEG≤1.8,不太有吸引力,但尚可接受;

具体到个股选择上,彼得林奇尤其偏爱非热点行业或者部门中被低估的公司。

也就是说他选的公司要符合两大标准:第一要点是好公司,即公司本身要好;第二要点是股价被低估,即价值投资中的“安全边际”概念。再好的公司,如果股价太高,也不值得买入并持有。

怎么才算低估值好企业呢?彼得林奇认为这些企业符合以下特征:公司以低成本著称;管理层节约得像个吝啬鬼;公司尽量避免借债;拒绝将公司内部划分成白领和蓝领的等级制度;公司员工待遇相当不错,持有公司股份,能够分享公司成长创造的财富。他们从大公司忽略的市场中找到利基市场,形成独占性的垄断优势,因此这些企业虽处在低迷的行业中,却能快速增长,增长速度比许多热门的快速增长行业中的公司还要快。

除此之外,彼得林奇还在其著作《彼得林奇的成功投资》中阐述了许多独特的选股方法,如逛街选股、利空寻宝、跟着嘴投资等等。

四、关于彼得.林奇的争议:“全球最佳基金经理”贪污受贿,竟因1.6万美元身败名裂?

作为华尔街出色的基金经理之一,彼得林奇凭借着13年27倍的优秀业绩傲视群雄。时代周刊更是称其为“全球最佳基金经理”。

其投资思想也深深影响了全球各地不计其数的投资者,更有甚者视其为人生偶像。

然而,就是这样一位声名显赫的投资巨佬,竟然也会贪污受贿。

2008年,美国证券交易委员会(SEC)披露,全球最大的基金管理公司富达投资就一项总额逾160万美元的受贿案与监管部门达成和解,富达同意支付800万美元的罚款。而富达的传奇基金经理人、时任公司副总裁彼得·林奇也卷入了这项受贿风波。

SEC的公告称,在1999年到2004年10月期间,彼得·林奇通过富达股票交易厅的两名交易RobertBurns和JeffreyHarris索取和接受了61张门票,其中包括12张音乐会、体育赛事和剧幕的入场券。根据证监会的报告,这些门票的总价值为1.5948万美元。

证监会同样发现,彼得·林奇收受的其他项目门票中,包括11张爱尔兰摇滚乐队U2演唱会门票,14张1999年在加州伯克利和马萨诸塞举办的莱德杯高尔夫锦标赛,以及至少6张2004年在密歇根州举办的莱德杯高尔夫锦标赛。

根据SEC发布的声明,林奇和十多位其他富达员工涉嫌收受了券商赠送的各类高档赛事或是娱乐活动的门票,其中包括“超级碗”的门票等。

超级碗门票 对此,彼得林奇本个并没有任何表态。而他的发言人则对外宣称:“彼得只是按SEC的要求退回了那些入场券的钱:1.6万美元。证监会没有对彼得处以任何罚款,或是任何形式上的惩罚。”

彼得林奇缺那1.6万美元吗?

他肯定不缺。

作为曾经的华尔街受聘年薪最高的基金经理,彼得·林奇的收入并未对外公开,不过他毫无疑问是一位亿万富豪。

早在1990年彼得林奇退休那一年,他掌管的基金规模就已达140亿美元,不算奖金,单是分红一年至少能拿大几千万美元。

此外,彼得·林奇曾连续6年每年捐款超过500万美元,6年加起来就是3000多万。

不夸张的说,彼得林奇的钱多到他花不完。但这并不等于他没有贪小便宜的心理,毕竟现实赤裸裸的摆在面前。

一代投资大师,仅仅因为1.6万美元的门票就搞的晚节不保、身败名裂。

实在是令人唏嘘。

五、彼得·林奇经典语录

(1)当你用价值投资的方法,找不到一个值得投资的上市公司的股票,那么就不要再费脑子了,赶紧远离股市。

(2)通常,在几个月甚至几年内公司业绩与股票价格无关。但长期而言,两者之间 100% 相关。这个差别是赚钱的关键,要耐心并持有好股票。

(3)每支股票背后都是一家公司,去了解这家公司在干什么。

(4)如果你找不到一支有吸引力的股票,就把钱存进银行。

(5)不研究基本面就去买股票,跟不看牌打牌是一样的,赚钱的概率很小。

(6)当你持有好公司的时候,时间就是最大的趋势,而你已经站在了趋势的一边。相反你投资了问题股,特别是不赚钱的股票,时间就是你最大的敌人。

(7)每个人都有头脑在股市赚钱。但是并不是每个人都有这样的胆魄。如果你很容易在股市恐慌的时候抛售股票,你应该远离股市和股票共同基金。

(8)投资是令人激动和愉快的事,但如果不作准备,投资也是一件危险的事情。

(9)永远不要投资于你不了解其财务状况的公司。买股票最大的损失来自于那些财务状况不佳的公司。仔细研究公司的财务报表,确认公司不会破产。

(10)没有人能预测利率、经济或股市未来的走向,抛开这样的预测,注意观察你已投资的公司究竟在发生什么事。

六、彼得·林奇资料汇总

文章最后,为了帮助大家更好的了解彼得林奇。网叔从搜集总结了关于彼得.林奇的一些资料,感兴趣的小伙伴可以重点了解一下。

(一)彼得林奇视频:

(1)彼得·林奇讲课:如何选股票

链接:https://www.bilibili.com/video/BV1SV411n7Z2?p=2

(2)彼得.林奇关于投资的演讲

链接:https://www.bilibili.com/video/BV1SV411n7Z2?p=1

(二)彼得林奇著作:

(1)《彼得·林奇的成功投资》

(2)《战胜华尔街》

(3)《彼得·林奇教你理财》

(三)其他资料

PBS对彼得·林奇的采访

链接:

PBS 采访彼得·林奇cj.sina.com.cn/articles/view/1648948823/6248f657027019mno?from=finance

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 《理想国》简介 07/05/22

- 《阿卡奈人》故事简介 07/05/22

- 成佛,需要依靠众生 07/01/22

- 毁坏善根的四因 07/01/22

- 被放逐的阿里斯提德(故事) 06/28/22

- 巴宝莉的风衣真心好看,这款男装够帅气 06/25/22

- 西方医学之父 希波克拉底 06/25/22

- 希腊文明与罗马文明 06/25/22

- 纪录片《我的章鱼老师》背后的海洋奇迹 06/25/22

- 睡眠是最好的调节方法 06/24/22

- 别在疲惫不堪时反省自己 06/24/22

- 不要只在乎名声 06/24/22

- 尊重一事无成的自己 06/24/22

- 程序员最大的谎言是什么? 06/23/22

- 这个信息不错 06/23/22

- 数学家的文学故事 06/21/22

- 做一顿更好的早餐? 06/20/22

- 你不只有五种感觉 06/20/22

- 营养你的大脑--吃、吃、吃 06/20/22

>>>>查看更多楼主社区动态...