前三季度业绩超上期全年,齐翔腾达向科技加速

“ 前不久,风云君刚刚为大家解读了$齐翔腾达(002408.SZ)$2021年的半年报,用一个词形容就是——惊艳。

这不,2021年10月28日,这位老朋友的三季报也新鲜出炉了,如果还用一个词形容的话,就是——依旧惊艳。

公告显示,2021年前三季度,齐翔腾达实现营业收入257.56亿元,同比增长了57.69%;实现归母净利润21.63亿元,同比增长了174.84%。

风云君发现,这份前三季度的成绩单已经超过2020年全年的水平了。具体来看,对比2020年全年,2021年前三季度的营业收入增长了4.33%,归母净利润增长了121.66%。

总之,无论是单看绝对值,还是只观同比增速,这份业绩都能让人眼前一亮了。那么,好奇的风云君又不禁要发问了,齐翔腾达最近又发生了哪些新鲜事呢?

一、与科研院所联手合作 与2021年三季报一同发布的,还有另一则公告——《淄博齐翔腾达化工股份有限公司关于签订战略合作协议的公告》。

果然,在这份公告里,风云君找到了不少兴奋点。

公告显示,战略合作的双方分别是齐翔腾达、中国科学院青岛生物能源与过程研究所(山东能源研究院)(以下简称“中科院青岛所”)。

双方未来会在系列橡胶弹性体、氢能开发利用、生物基材料、高附加值化工品关键原料和催化剂等多个领域,开展技术研发、平台共建、人才培养等方面的合作。

那么,这次合作的含金量有多少呢?为了一探究竟,风云君特地做了一些研究。

这是一家由中国科学院、山东省人民政府、青岛市人民政府于2006年7月启动筹建,2009年11月30日通过共建三方验收,并纳入中国科学院“知识创新工程”管理序列的国立科研机构。

其目前建有16个省部级平台,承担着国家和中科院的重大任务,例如全固态锂电池产业化系统、新一代HN材料生物合成技术、碳-氢键选择性氧化P450酶的设计与应用等等。

读完上面两段话,中科院青岛所的实力,想必大家都已经心领神会了。

用专业术语来说,这次战略合作其实是一次产学研的深度融合,也是国家目前鼓励的。

因为在过去,存在这样一种现象:高校和科研院所的研发成果过于前沿,企业用不上;而企业在生产过程中又遇到很多技术难题,高校和科研院所又不愿意去做。

通过产学研的方式,将企业、高校和科研院所对接起来,便能够解决上述问题,实现科技成果和产业发展之间的相互转化。

相信,内行人对此是深有体会的。

再回到这一次的合作话题上。自2002年第一套2万吨/年甲乙酮投产进入碳四深加工领域以来,齐翔腾达通过自主研发、并购及引入国外先进技术,已经积累了一定的技术和产业优势。

未来,齐翔腾达在自主创新能力上需要找到新的突破口,而中科院青岛所的科研能力,正好与齐翔腾达的现有产业技术,形成良性互补。

所以说,从某种程度上来看,这次的合作,不仅能够加速齐翔腾达的产业链扩张,推动产业规模和利润增长,还将使其技术创新进入到一个新的层次。

二、切入氢能开发新赛道

说起来容易做起来难,双方如何将这种良性互补落实到实际中呢?答案在氢能开发中,也是这次合作的一大看点。

在全球新能源浪潮下,氢能因其具备清洁、高效、可再生等特性,一直被视作未来的主要能源之一。

与可再生能源电解水制氢技术相比,通过提纯工业副产氢获取燃料氢气,有利于降低氢燃料电池的运行成本。

然而,工业燃料氢气中微量CO杂质的存在,能够快速毒化燃料电池催化剂,因此,开发出不含CO的氢气(CO≦0.2 ppm)制备技术是氢能研究的重要方向。

近期,中科院青岛所与德国汉诺威大学的团队合作,开发出一种新型用于氢气提纯的、高稳定性混合导体陶瓷膜。

低纯氢气的燃烧可以促进陶瓷膜另一侧水分解所生成氧气的原位移除,从而直接获得不含CO的氢气,可作为燃料直接用于氢燃料电池。

而齐翔腾达现有的甲乙酮、低碳烷烃脱氢等生产装置都会副产氢气,年产量在1-1.5万吨左右。

另外,70万吨/年丙烷脱氢在年底建成投产后,每年又将新增副产氢气约2.65万吨左右。

如此说来还真就巧了,一边手握技术,一边手握资源,似乎没有比这更互补的结合了,而齐翔腾达也有望借此进入新能源领域的新赛道。

三、对标“万华化学”

这些动作的背后,齐翔腾达也给自己立下一个更大的目标,即“对标万华”。

风云君早前也曾介绍过,自2002年第一套2万吨/年甲乙酮投产进入碳四深加工领域以来,齐翔腾达已成为全球最大的甲乙酮和顺酐生产龙头。

先来看甲乙酮业务。

齐翔腾达拥有全球最大甲乙酮的单套18 万吨装置产能,目前国内产销份额保持50%以上。

未来,齐翔腾达还将继续扩产8万吨产能(拟分两期建设,预计一期项目建设周期10个月),总产能将达到26 万吨。

其相关负责人也曾公开表示,公司甲乙酮生产线长期一直是超负荷生产,产品目前仍是负库存,毛利率超过30%,产能利用率超过130%,远超行业平均水平。

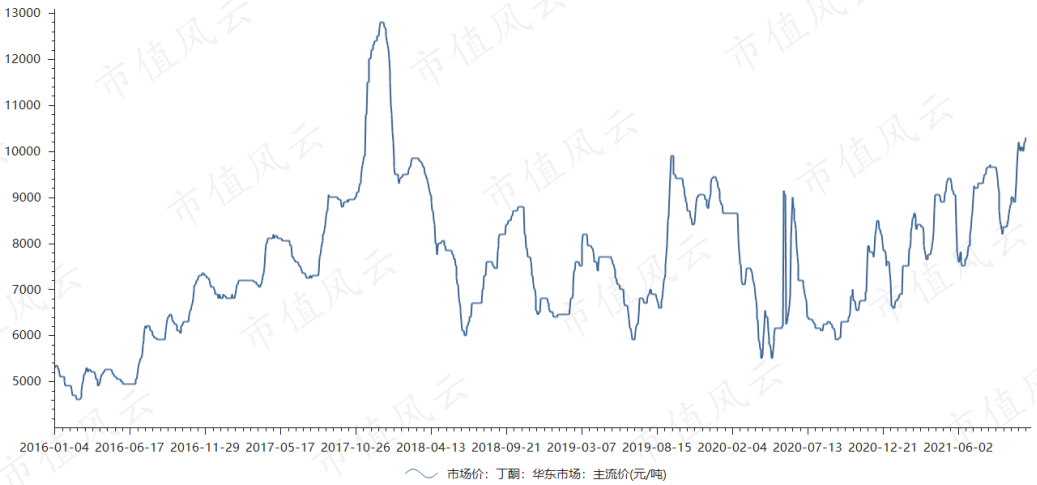

2021年二季度,甲乙酮均价8,446.70 元/吨,环比上涨11.02%,8月进一步上涨为9,598.08元/吨。

(数据来源:Choice) 在需求和价格的一起拉动下,2021年上半年,齐翔腾达甲乙酮实现营业收入10亿元,实现毛利润3亿元,环比2020年下半年增长了50.44%。

再来看顺酐业务。

齐翔腾达现已建成20万吨/年产能的正丁烷氧化法制顺酐装置,是全球最大的顺酐生产企业。

其新增的20万吨的产能扩充预计明年上半年建成投产,总设计产能将达40 万吨/年。

2020年,齐翔腾达的顺酐产品在国内市场占有率在30%以上,出口份额50%以上,不论从产品质量还是成本上,都具有很强的竞争优势。

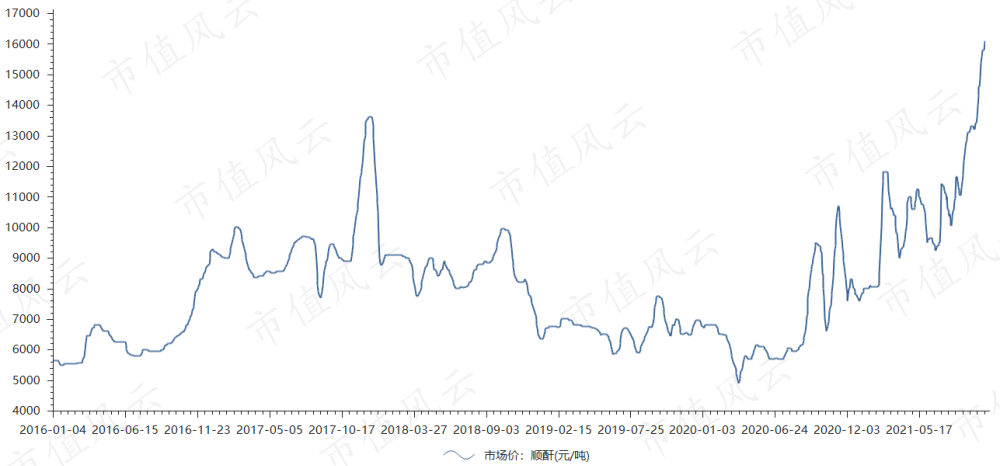

受下游产品BDO(丁二醇)拉动,顺酐景气持续上行。2021年二季度,顺酐均价为10,102.42 元/吨,8月上涨至10,808.80 元/吨,目前已突破1.3万元/吨,创下近几年新高。

(数据来源:Choice) 因此,今年上半年,齐翔腾达顺酐类产品实现营业收入38.42亿元,同比、环比增长均超过100%,实现毛利润8.22亿元,同比增长247.58%。

除了甲乙酮和顺酐,齐翔腾达也在向下游的高端、精细化产品探索,布局C4并延伸至C3产业链。

先来看C4产业链。

齐翔腾达20 万吨/年MMA 项目在今年上半年已全部投产,PMMA 项目也正处于建设当中,投产后将形成“异丁烯—MMA—PMMA”的一体化产业链。

其投资新建的20 万吨/年丁腈胶乳装置,也在2021 年1月全部投产,目前为国内产能最大的丁腈胶乳装置。

2021年以来,MMA、丁腈胶乳价格纷纷上涨,齐翔腾达也是充分享受到了这一波红利,实现了销售及利润的双增长。

2021年上半年,包含这两大产品在内的其他化工产品实现营业收入24.1亿元,同比增长了310.68%,毛利润达11.03亿元,同比增长超10倍,成为上半年盈利增长的重要原因。

为从C4延伸至C3,齐翔腾达在建设丙烷-丙烯-环氧丙烷”产业链。

其引进了美国UOP 的Oleflex 生产工艺,德国赢创、蒂森克虏伯共有的过氧化氢直接氧化法技术,分别投资建造70 万吨/年丙烷脱氢项目、30 万吨/年环氧丙烷项目。

就像歌词里唱的那样:没有梦想,何必远方。对于齐翔腾达亦是如此,不管未来结果如何,至少已经找到了方向,并在为此而努力。

总结

2021年以来,齐翔腾达这份惊艳的业绩,一方面是受益于其有野心有计划的产业链布局,另一方面则是受益于化工板块的顺周期带动。

而说到顺周期,风云君不得不在最后提一提“碳中和”这一热门话题了。

据NPCPI统计,中国石化和基础化工行业碳排放量排名在所有行业中领先,约占全国碳排放总量18%左右。

“碳中和”提高了能源使用成本和能效要求,未来将进一步出清没有技术和成本优势的化工企业。同时,碳指标的硬性要求、逐步严苛的环保督察,又使高耗能化工子行业扩产困难。

因此,具备成本优势、规模优势及技术优势的行业龙头企业,将成为存量优质资产并脱颖而出。

而这对于已手握多款龙头产品、并不断开辟新赛道的齐翔腾达来说意味着什么,应该不用风云君多说了。

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 中国经济首季增长5.3%超预期 分析:增长势头仍不稳固 04/16/24

- 美联储或再加息 瑞银警告利率或升到6.5% 04/16/24

- 有个感想,所以冒个泡 04/10/24

- 美联储料今年内降息三次 亚太股市上扬金价创新高 03/21/24

- 恒大地产拟被处以41.75亿元罚款,四大焦点问题解读 03/20/24

- 中国对高频交易行为加强监管 03/02/24

- 中国两会将推出温和的经济刺激措施,目的是稳定经济 03/02/24

- 中国据报将在全国两会宣布发行1万亿特别国债 03/02/24

- 【新年】大年初一团圆饭 02/10/24

- 上证指数缠绵2800点!当下A股我们需要关注什么? 02/01/24

- 彭博:中国考虑动用2万亿元人民币来稳定股市,主要以离岸资金为主, 01/24/24

- 看多中国股市的基金经理们正在付出惨痛代价 01/24/24

- 中国10余省公布GDP 海南增速暂时领先 01/21/24

- 金融时报:电动车并不是未来 01/18/24

- 这位投资主管说,估值是糟糕的预测指标,现在正是购买股票的时机 01/11/24

- “以火烤木”,看我如何替换挡土墙木桩 12/23/23

- 市场对年轻人越来越不友好,他们应该如何投资? 12/23/23

- 现在,市场像极了2018年底 12/12/23

- 满坑满谷的关联关系:贵州百灵,请出来狡辩一下 12/12/23

- 中国大陆股市暴跌,印度、台湾股市吸引新兴市场投资者 12/08/23

>>>>查看更多楼主社区动态...