美国5月非农数据“说谎了吗”?

5月非农或被高估

核心观点

核心观点:美国5月新增非农大超预期,市场对9月和全年降息预期大幅回调。但企业调查和家庭调查口径下的新增就业人数分歧严重,因而新增非农就业大增的同时,失业率抬升。需求上,新增非农27.2万,比预期高4.0x标准差;供给上,劳动参与率回落至62.5%,55+群体参与率为疫后修复以来最低,劳务供给短缺问题持续。从相关指数、数据结构和问卷质量来看,我们倾向于认为5月新增非农数据被高估,难以持续,这意味着未来降息预期仍将维持宽幅的钟摆震荡。

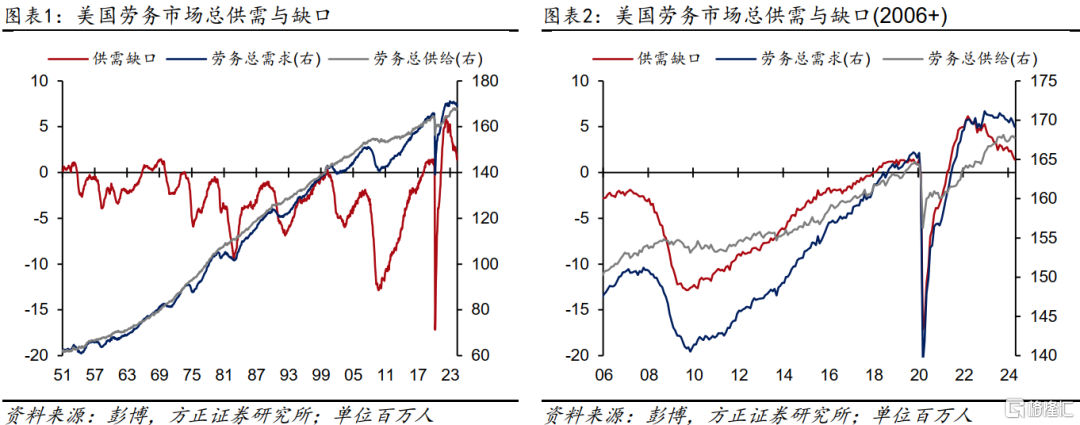

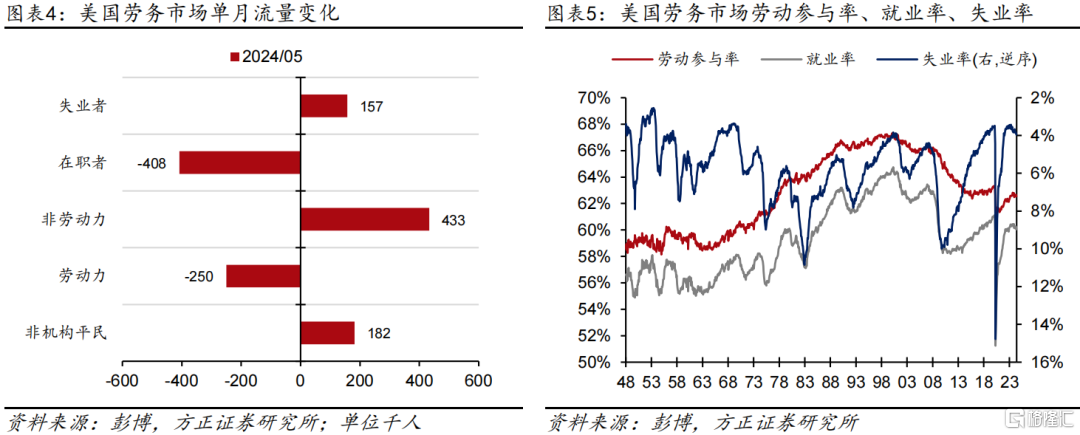

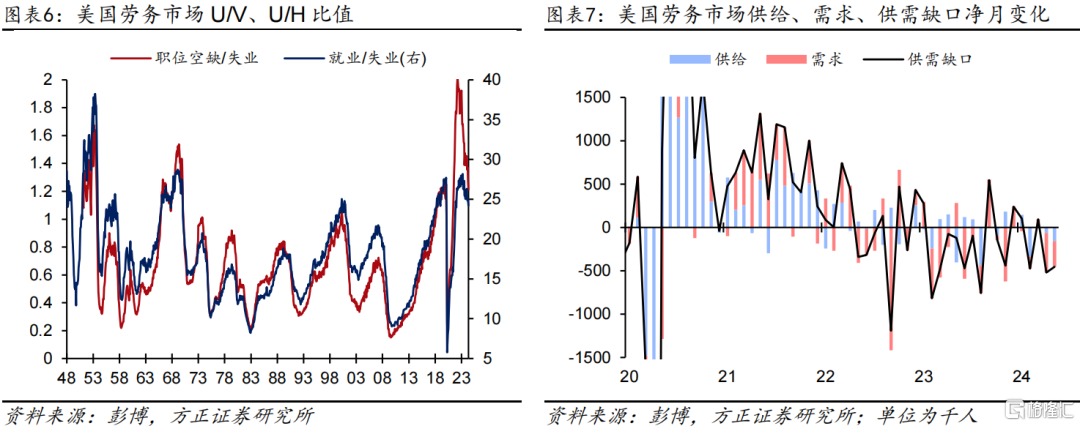

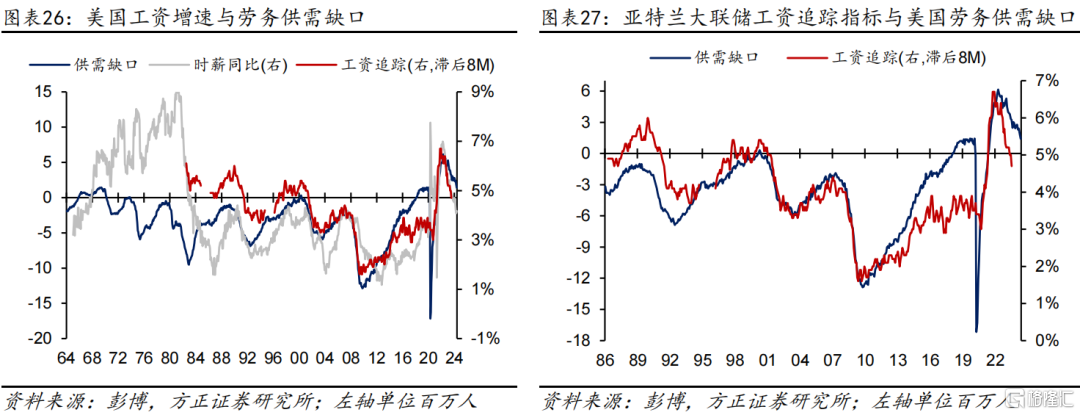

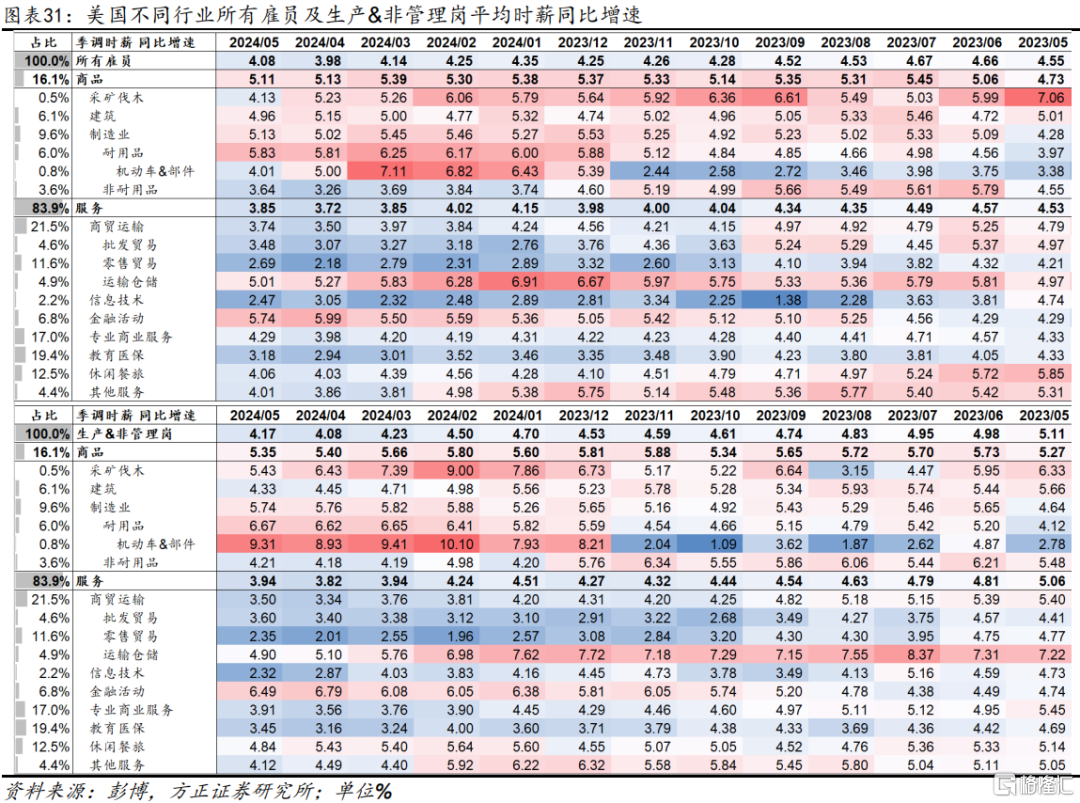

劳务供需:新增非农大超预期,供需缺口收敛,时薪增速抬头。根据企业调查报告CES,美国5月新增非农就业+27.2万,较预期的+18万高出4.0x标准差,前值由+17.5万下修至+16.5万。根据家庭调查报告CPS,5月新增非机构平民+18.2万,其中劳动力流出-25万,非劳动力流入+43.3万,故劳动参与率由62.66%下跌至62.53%。5月在职者减少40.8万,其中25万来自劳动力的流出,15.7万来自失业者增加,故就业率由60.24%下跌至60.05%,失业率由3.86%上升至3.96%。根据JOLTS报告,美国4月职位空缺805.9万,预期835万,前值由848.8万下修至835.5万。由此测算美国最新劳务总供给为1.677亿人,劳务需求为1.691亿人,供需缺口收敛45.4万至141万,其中供给增加贡献15.7万,需求减少(主要来自职位空缺超预期下行)贡献29.6万(图表7)。美国5月时薪环比+0.4%,预期+0.3%,前值+0.23%;同比+4.08%,预期+3.9%,前值+3.98%。生产&非管理岗时薪环比+0.47%,前值+0.2%;同比+4.17%,前值+4.08%。超预期的新增非农压降市场降息空间,当下联邦基金期货交易员预期9月降息概率为53.8%,全年降息1.47次/36.8bps。受降息预期压降影响,短线美元指数飙升至104.7,10年美债利率上行至4.42%,黄金下行至2306美元/盎司。

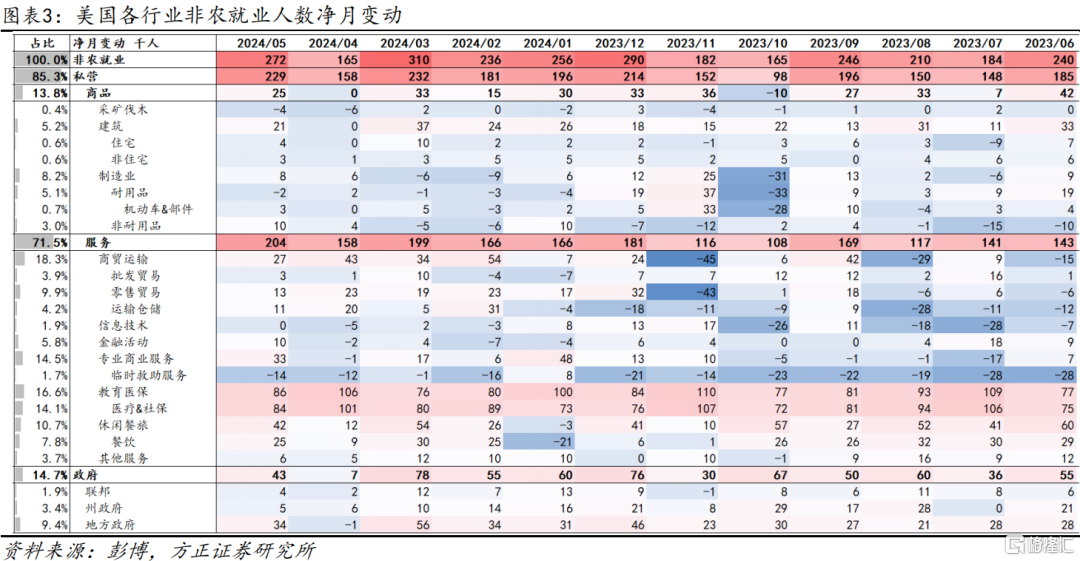

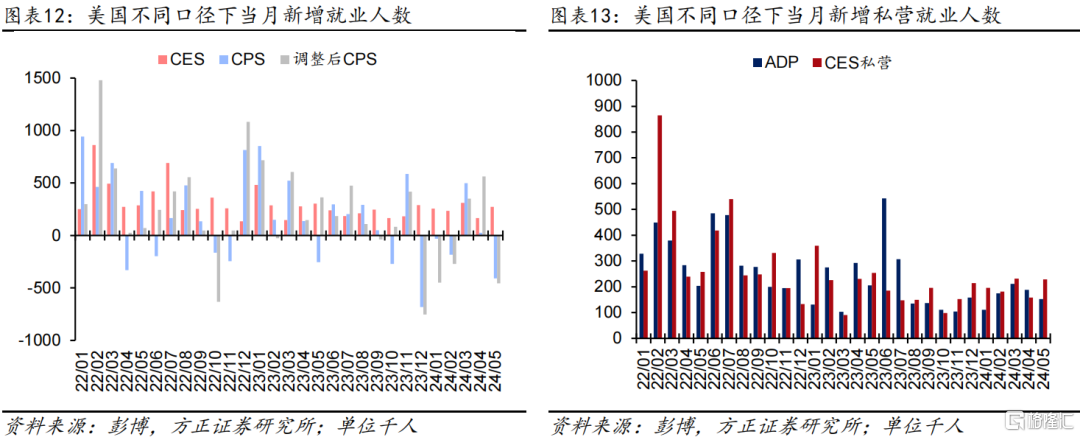

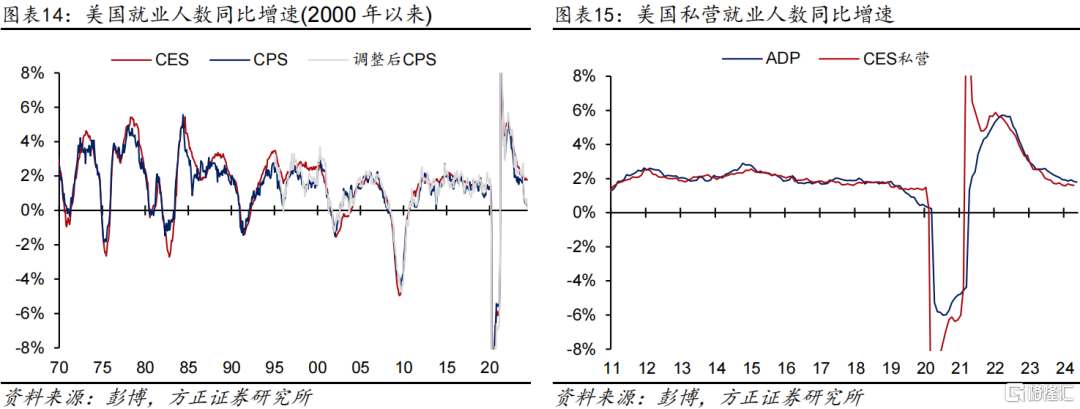

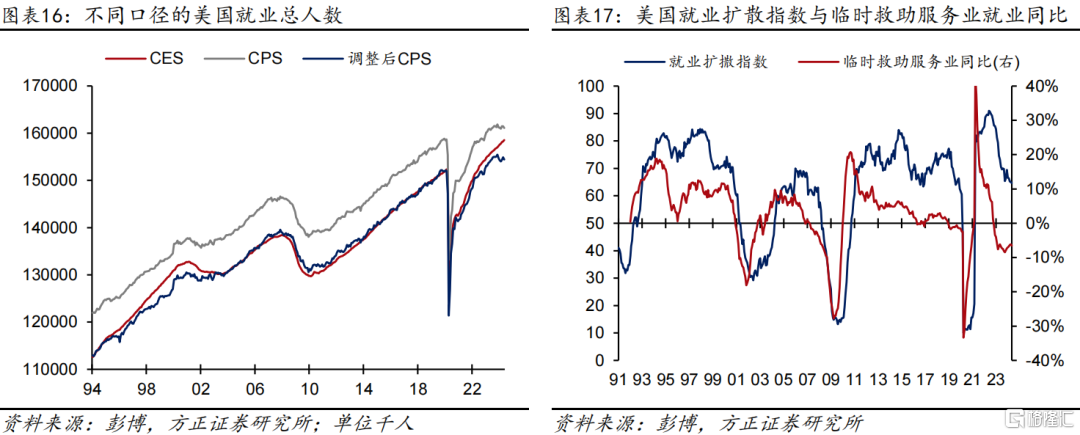

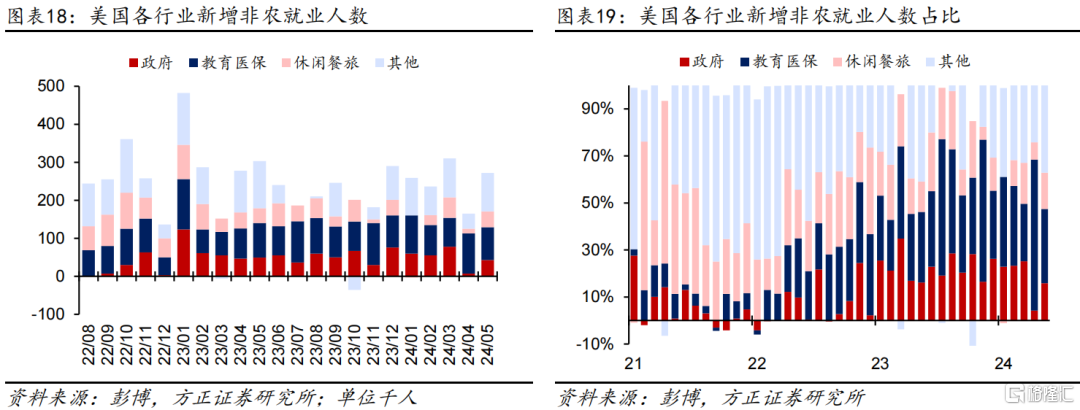

数据分歧:CES与CPS口径分歧明显,新增就业与失业率同升“显矛盾”。结构上,5月新增的27.2万非农就业人数中,教育医保(+8.6万)与休闲餐旅(+4.2万)是主要贡献。其中教育医保的强劲增长主要来自医疗社保(+8.4万),而休闲餐旅的强劲增长主要来自餐饮(+2.5万)行业。口径上,CES/CPS/调整后CPS口径下,5月新增就业分别录得+27.2/-40.8/-45.6万人,就业同比增速分别为+1.77%/+0.23%/+0.14%。由于新增非农数据来自企业调查问卷CES,失业率数据来自居民调查问卷CPS,因此出现了失业率与新增非农同时超预期走高这样看似矛盾的现象(参考报告《美国劳务市场研究框架(一)——#海外研究框架》)。

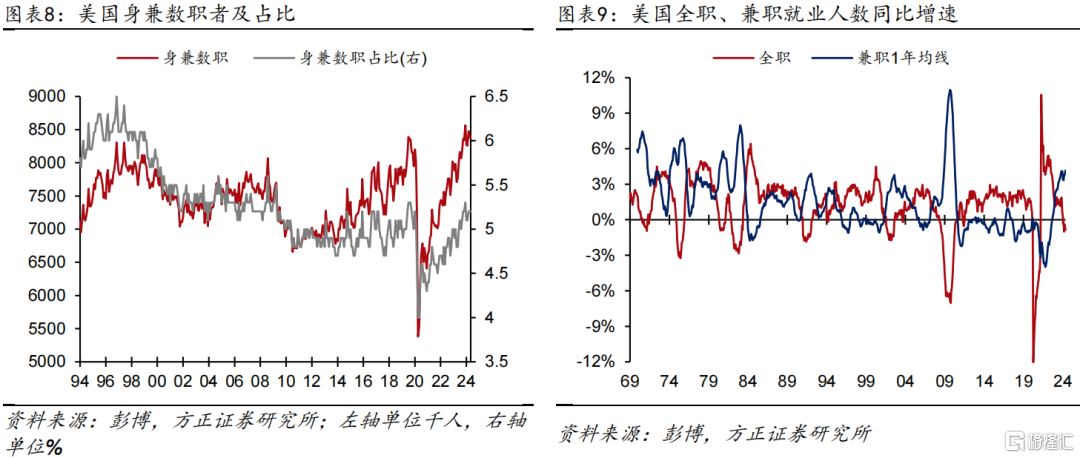

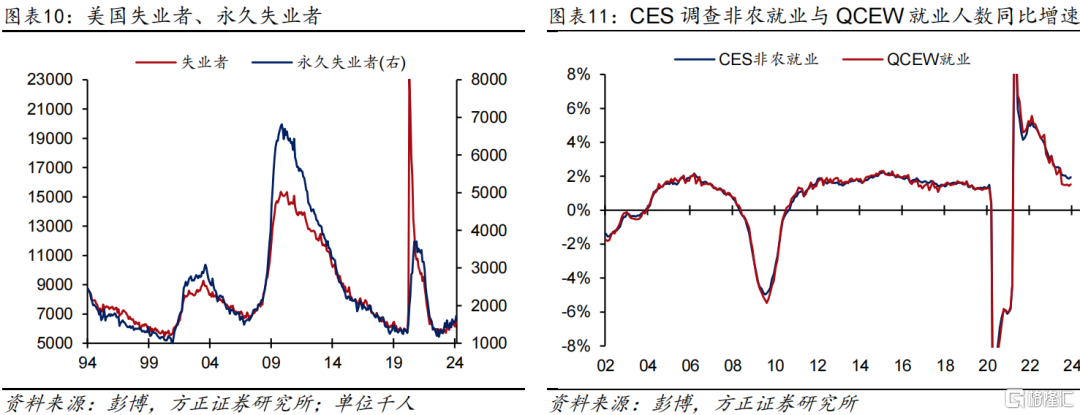

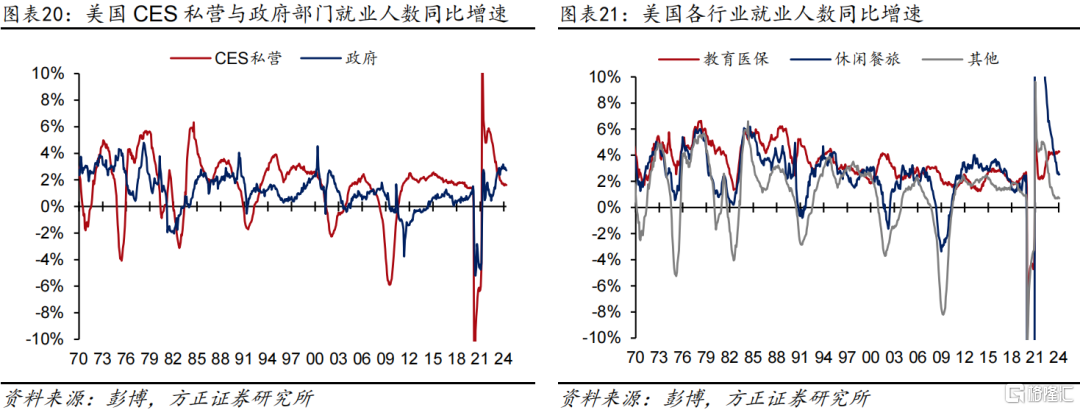

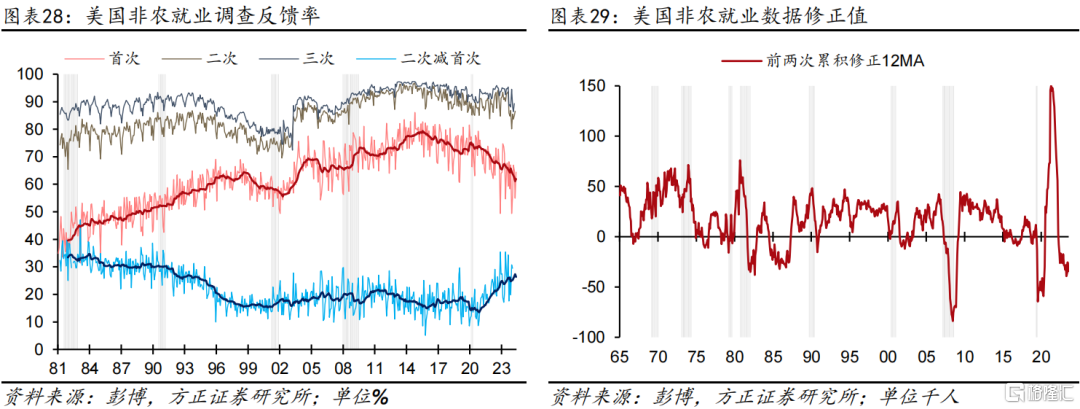

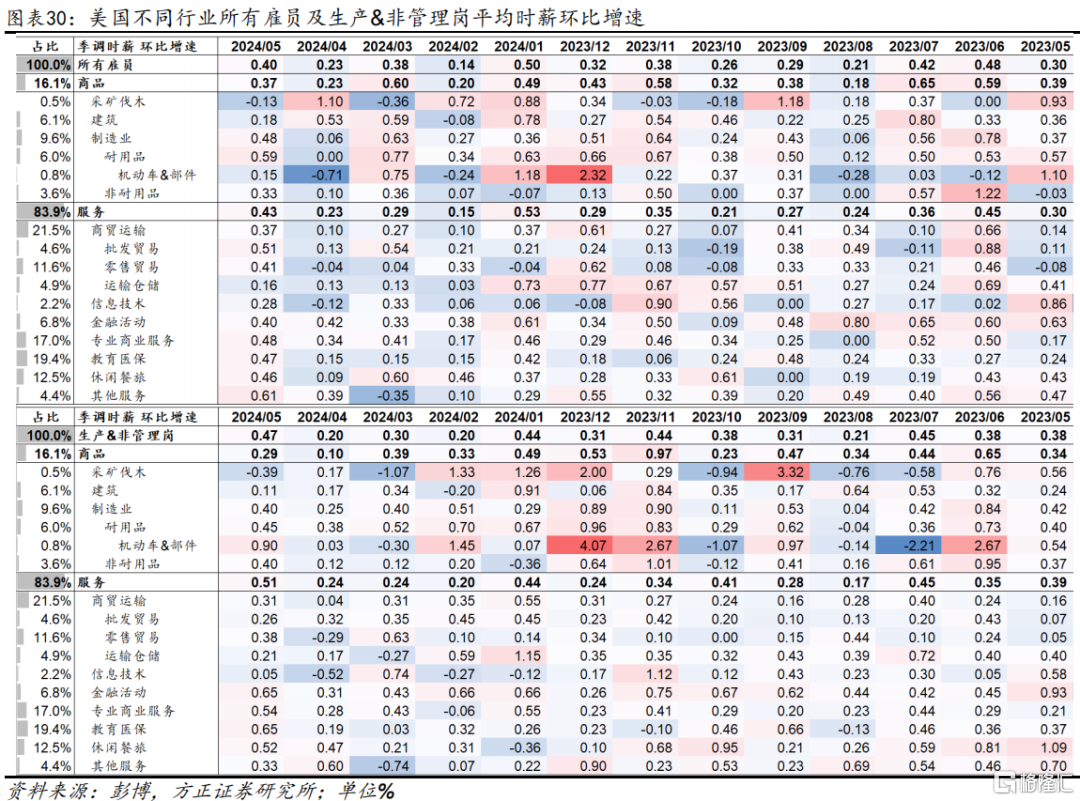

劳务需求:5月非农或被高估。我们倾向于认为,5月大超预期的新增非农数据被高估,原因如下:①受前期金融条件收紧、高利率持续的影响,近期公布的数据大都偏弱,如ADP私营就业、职位空缺、ISM制造业PMI、建筑开支数据等数据均不及预期,尤其是本周以来的就业市场数据指向劳务需求降温明显。②除当月新增非农就业外的其余数据大都偏弱,如4月前值的下修、永久性失业人数的继续抬升、失业率的抬升、劳动参与率走弱等。③CES结构上,政府、教育医保、休闲餐旅3个行业贡献了新增就业的63%,这3个行业也是近期美国新增非农超预期的关键行业,对应就业同比增速分别为+2.72%/+4.28%/+2.54%,而其他行业同比增速则仅有+0.70%(图表21)。④CPS结构上,5月新增兼职就业35.9万人、身兼数职者1.6万人、但全职者减少62.5万人(图表8、9),全职工人在持续减少、兼职、身兼数职者则在变多;⑤本期非农样本反馈率为64.4%,较疫情前75-80%的水平明显偏低(图表28),随着后续样本的纳入,与近期一样,5月非农存在被下修的风险(图表29);⑥作为参照,采用失业保险数据、覆盖95%以上工作岗位、并被BLS用来作为非农数据年度调整基准的就业和薪资季度普查数据(QCEW)显示,自2023年下半年以来,其与非农就业人数同比增速出现显著分歧,或指向BLS的CES调查模型统计的数据相较现实出现偏离(图表11)。

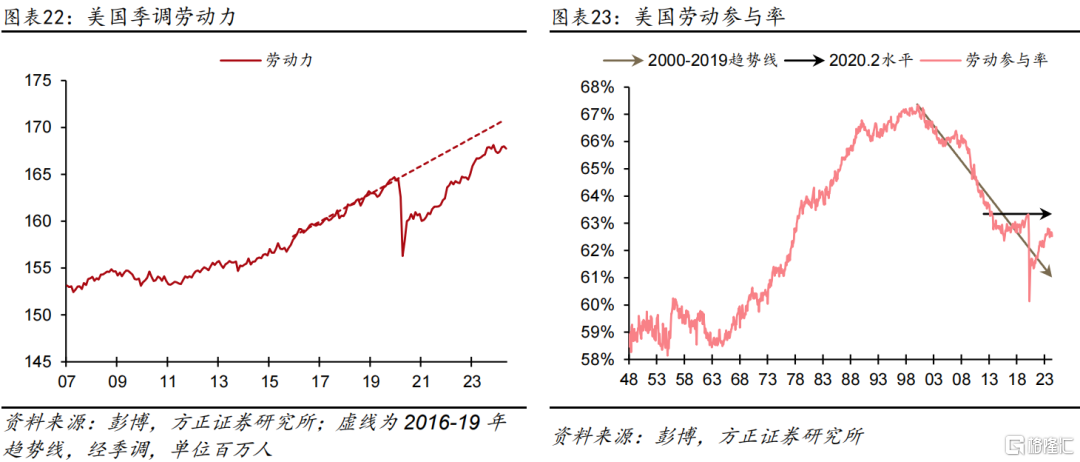

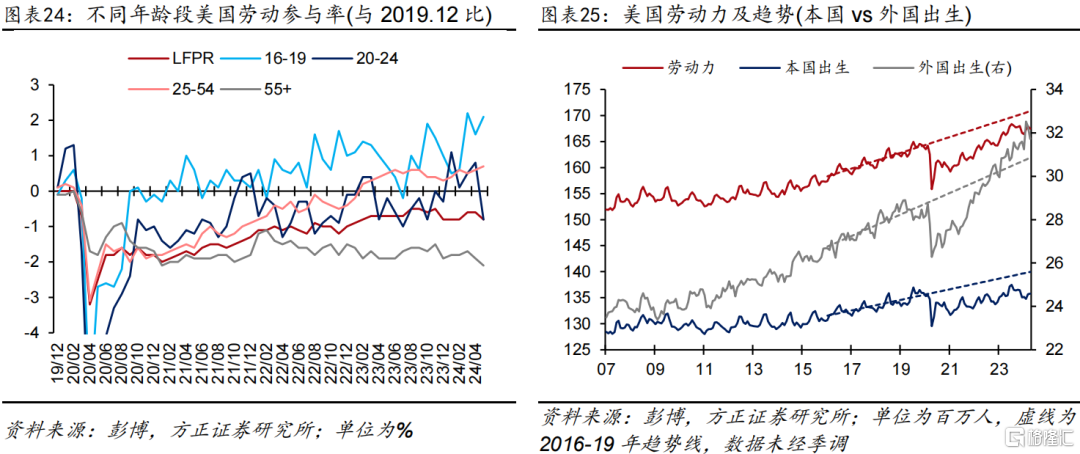

劳务供给:劳动参与率回落,供给修复依然乏力,移民贡献延续但难以弥补缺口。从绝对指标看,以2016-2019年为趋势线衡量,非季调口径下,最新5月美国劳务供给缺口为-335万,其中外国劳动力贡献+110万,本国-446万(包括50万疫情期间的一次性致死)。从相对指标看,5月劳动参与率录得62.53%,预期62.7%,前值62.66%。其中,55+岁群体劳动参与率录得38.2%,与2019年12月比仍有-2.1%缺口,是疫后修复以来的最差水平。总体看,超量涌入的移民仍然无法弥补本国居民提前退休带来的美国劳动力供给不足。我们预期美国劳务市场供需缺口难以完全闭合,在总需求不出现显著下行、经济不衰退的环境下,美国工资通胀仍难以回落至疫情前。

风险提示:美国劳务市场数据非线性走弱;紧缩政策导致金融系统风险再度发酵;美联储过早开启降息周期引发二次通胀风险。

注:本内容节选自方正证券于2024年6月8日发布的《5月非农数据“说谎了吗”?——#2024年5月美国非农数据点评》,证券分析师:芦哲 S1220523120001;张佳炜 S1220523120005

贴主:dm2000于2024_06_08 16:13:02编辑

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 中国前七个月规模以上工业企业利润同比增长3.6% 08/28/24

- 一级市场的国资太多了? 08/28/24

- 美联储减息是机会还是隐忧? 08/27/24

- 深圳华强八连板,华为海思概念炒作内有乾坤? 08/27/24

- 中国出现私立幼儿园关闭潮,两年内减少两万所 08/27/24

- 玩转破产重整“魔方”: 重整投资人的“类定增” 地方招商引资的“新工具” 08/27/24

- 在行业遭遇困难之际 中国叫停新建钢铁厂 08/26/24

- 中国房屋养老金掀争议 地方政府财力引疑虑 08/26/24

- 首个无现金世博会 明年4月大阪举行 08/26/24

- 高股息龙头深高速跌停 08/26/24

- 大力推动机器人科技创新和产业发展 08/26/24

- 房屋养老金刷屏 08/26/24

- 全球顶级私募股权公司叫停在中国的交易 08/26/24

- 随着中国政府的打压,中国公募基金行业陷入困境 08/26/24

- 需求复苏,外资看好这个PCB板块 08/25/24

- 美国如果降息,对股市的影响 08/25/24

- 光伏要彻底反转,还差一个重要条件 08/24/24

- 0823市场综述:鲍威尔一声吼,美股精神抖擞,股指全线上涨,房地 08/24/24

- 人民币汇率掉期:中国央行少有人注意的汇率调控手段 08/24/24

- 美联储主席鲍威尔在央行年度经济前景会议上发表讲话 08/24/24

>>>>查看更多楼主社区动态...