满足于准现金产品高收益的美国人,会陷入“现金陷阱”吗?

华尔街日报报道说,个人投资者必须决定是坐拥现金还是在预期降息之前重新分配现金。鲍勃·麦戈文并不急于动用他的准现金投资。

这位66岁的退休银行家和妻子将大约60%的非退休资产,投资于收益率约为5%的美国国库券和货币市场基金。他们计划在气候更温暖的地区购买第二套住房,并打算一直持有,直到美联储将短期利率降至4%或以下。

“在那之前,我只会把钱存为现金。我喜欢这种安全的投资方式,”来自密歇根州的麦克高文说道。

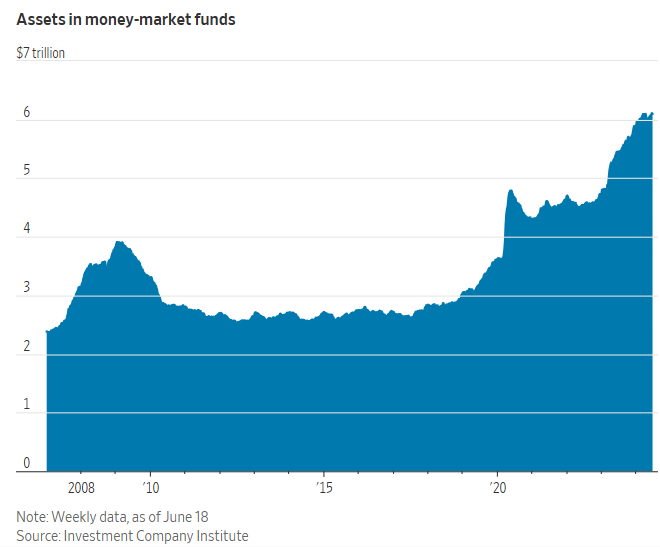

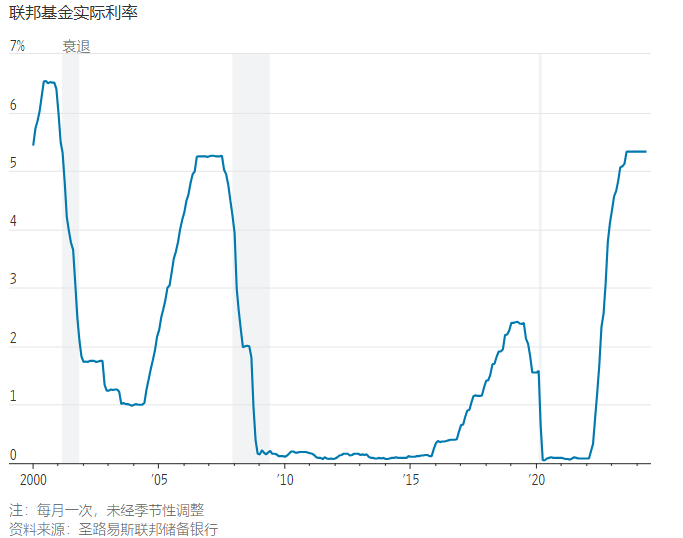

自美联储开始加息以来,美国人纷纷将资金投入准现金投资,让货币市场基金资产在本月初达到创纪录的6.12万亿美元。据投资公司协会称,现在华尔街认为利率已经见顶,投资者们面临一个选择:随着利息收入减少,继续持有现金,还是想办法重新部署资金。

即使对于专业人士来说,决定何时以及如何重新平衡投资组合也是一项挑战,这取决于个人的年龄、储蓄和预期需求等因素。但若不采取行动,则可能错失持有股票、债券和其他风险投资组合多年后可能带来的收益。

摩根资产管理公司将其称为“现金陷阱”。

“如果你在过去一年半的时间里一直持有现金,那么这种回顾过去的做法非常具有吸引力,你会感觉良好,”先锋公司主动管理债券产品负责人约翰·克罗克表示,“但你必须提醒自己,这只是回顾过去而已。”

克罗克表示,长期投资者应该回归到多元化的债券投资组合,以便在美联储开始降息之前锁定有吸引力的长期收益率。对于储户来说,这可能很难,因为短期利率已经达到了5.25%至5.5%,这是20年来的最高水平。

何时重新配置现金的决定变得更加复杂:华尔街对利率走势的预测屡屡失误,投资者今年早些时候押注美联储将在2024年降息多达六次。那些需要资金的人可能也会认为增加股票配置的风险过大。

61岁的珍·默施是明尼苏达州一家商业印刷厂的会计经理,她说她和丈夫三分之一的退休资产都投在了货币市场基金上。其中包括几十万美元存放在高收益储蓄账户里,利息约为4.5%。

“如果我们回到没有高收益储蓄账户的时代,那些账户的收益率远低于1%,那么我们可能会研究一些东西,并试图找出答案,”默施说道。

鉴于他们有可观的退休储蓄,默施并不介意现金部分无法获得高额回报。如果美联储开始大幅降息,股市大幅下跌,她可能会考虑进行更多投资。

从长远来看,这一决定可能会让她付出代价。自2021年底以来,先锋联邦货币市场基金截至5月底的回报率为9.1%。与此同时,如果将价格变动和股息支付考虑在内,标准普尔500指数同期上涨了15.1%。根据道琼斯市场数据,彭博美国综合债券指数下跌了9.7%。

Measure Twice Financial的理财规划师科迪·加勒特表示,长期持有现金投资的另一个问题是,三年后,通货膨胀可能会侵蚀价值。

税费也会降低回报率。货币市场基金的利息支付通常作为普通收入征税,而不是按通常较低的股息或资本利得税率征税。

货币市场基金收取的费用,往往高于股票指数基金。

“持有大量现金余额的投资者基本上是单方面认为利率不会走低,”管理着120亿美元客户资产的Treasury Partners首席投资官理查德·萨珀斯坦(说道。

一些投资者坚持持有现金的理由并非利率吸引力。匹兹堡一位72岁的退休人士弗兰克·哈蒙德,他对11月拜登与特朗普之间的复赛感到紧张。地缘政治紧张局势,包括中东冲突升级,是另一个令人担忧的原因。

“如果利率低于4%,我不会出手,”他说,“我认为市场将出现真正的动荡。”

哈蒙德表示,他将25%至30%的退休资产投资于货币市场基金,而几周前这一比例约为15%。

这种焦虑是可以理解的,因为全球不稳定会导致市场波动。但摩根资产管理公司全球首席策略师大卫·凯利表示,投资者不应试图把握市场时机或根据情绪进行投资。

“人们通常感到消极和悲观,”他说,“如果他们根据自己的感觉进行投资,那么他们将永远持有现金。”

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 中国前七个月规模以上工业企业利润同比增长3.6% 08/28/24

- 一级市场的国资太多了? 08/28/24

- 美联储减息是机会还是隐忧? 08/27/24

- 深圳华强八连板,华为海思概念炒作内有乾坤? 08/27/24

- 中国出现私立幼儿园关闭潮,两年内减少两万所 08/27/24

- 玩转破产重整“魔方”: 重整投资人的“类定增” 地方招商引资的“新工具” 08/27/24

- 在行业遭遇困难之际 中国叫停新建钢铁厂 08/26/24

- 中国房屋养老金掀争议 地方政府财力引疑虑 08/26/24

- 首个无现金世博会 明年4月大阪举行 08/26/24

- 高股息龙头深高速跌停 08/26/24

- 大力推动机器人科技创新和产业发展 08/26/24

- 房屋养老金刷屏 08/26/24

- 全球顶级私募股权公司叫停在中国的交易 08/26/24

- 随着中国政府的打压,中国公募基金行业陷入困境 08/26/24

- 需求复苏,外资看好这个PCB板块 08/25/24

- 美国如果降息,对股市的影响 08/25/24

- 光伏要彻底反转,还差一个重要条件 08/24/24

- 0823市场综述:鲍威尔一声吼,美股精神抖擞,股指全线上涨,房地 08/24/24

- 人民币汇率掉期:中国央行少有人注意的汇率调控手段 08/24/24

- 美联储主席鲍威尔在央行年度经济前景会议上发表讲话 08/24/24

>>>>查看更多楼主社区动态...