雜論健康保險,識別騙保的工作經歷

轉載和雜論:識別騙保的工作經歷,需要診斷的真功夫

送交者: checkup[★★扁鹊华佗★★] 2023-07-08 11:19 已读281次本人評論:所有的保險公司使盡渾身招數,就是拒賠各種保險。這是保險公司能夠賺錢的要義。所以他蒐集了你出生醫院的各種記錄和你的任何公務痕跡,即開車記錄和申請過的病假條。還有你的一生所有電話記錄。就是為了有一天拒絕付你的保險。儘管你年輕,還沒有進任何保險公司,但是他們已經有了你的記錄。大家也看到了網上瘋狂售賣個人信息,你平常和家人談手風琴,你手機明天就會出現手風琴廣告,你抱怨說是月經不好,明天就在你手機顯示各種月經藥,,,,這些是有人專門偷聽信息,信息就是賣給保險公司等等辦公單位的。有一天你得了子宮癌,想保險公司賠,他們就會栽贓,說你隱瞞信息,你登記健康時候沒有坦白說26 歲時候你月經不好,去醫院治療的病情。所以不賠。法院因為你的隱瞞,也只好同意不賠。其實你把以前的治病經歷忘了,保險公司可沒有忘。這種信息,調查公司警方情報局也都買,每個人名下有檔案在那裡。

比如泰國國王想嫖妓一把,當然,這種王室用的女人需要乾淨的處女。

所以比較漂亮的女孩什麼時候破處,誰還沒有破處,都有有心人記錄觀察的。泰國調查局的會準確的送王室信息,哪個女人雖然是初出茅廬的妓女,但是保證乾淨。

以及送上他們手裡蒐集的一切她的電話記錄。由王室選擇女人。

這些信息就是很值錢的。言歸正傳:騙保,騙假條,這種事本人遇見多了。以前有診所負有對幾個定點外國國營公司人員_開假條的責任的醫生,經常找到我為某些腰腿痛頑症的人診斷,看看是不是他們裝病。裝的人我都識別出來了。於是就讓醫生堅持理療和給藥,但是不給開長假。

這些外國國營在職懶漢公務員就是無賴,明明腰不疼,楞說疼的走不了路。

當然是需要相當的眼力和經驗才能識別這些人 ,並且駁倒他們。

比如我受邀審查一個長期病號,本人掰著他的手看了看他的耳朵手相,盯著他的臉眼,一樣一樣的把他的全身病說了出來。比如心悸,反酸水,右膝蓋有半月板增生,尿淋漓不干淨,等等小毛病。就連他的鼻子哪邊堵都說了出來。也畫圖留證。

他心裡當然明白他有什麼病,根本沒有腰的病,我都說對了,所以他就不再糾纏假條,灰溜溜的出去了。這種人以後就不見了,可能去其他沒有我的醫院騙假條去了。這麼多年合作下來,保險公司也知道我了。我的診斷能力正中他們下懷,需要我事先識別凡辦理高健康保險額度的人的是否健康。

是不是騙保。

比如保險幾百萬歐元以上的客戶,由我檢查他們。顧問把關。

我呢,就仔細看了看他們的所有的體紋,然後就在複印好的人體結構圖上,畫出身體詳細圖,標明每個器官的按百分比的健康判分情況。判分就是十分,5_10分就是可能理賠的病,這是和保險公司約定好的。同時寫清楚病名。寫明白有沒有腫瘤或血液循環的病變,瘤子多大尺寸,是骨質瘤還是液體瘤,一個黃豆大小都標出來,瘤子來自哪個臟腑,是混合正常組織,還是長在骨骼上,和未來可能的腫瘤病變。是哪種瘤病變。大致什麼類型的腫瘤,或什麼類型的心髒病,或中風的機率,中風在多少年以後會發作。就是帶圖帶說明的嚴肅的健康報告。一般花費我4 小時才能完成。哪裡有我寫的重病部分,保險公司是絕對不會保這些費用的。比如肝不好,未來你想換肝? 保險公司根本就付不起這種費用。所以就拒絕這種人的肝保險加入。凡是我建議的應該拒絕的老人,保險公司就拒絕保他的可能致死的主病項目 ,只保一般的災病小額保險。

年數多了,有的老人有我多年前畫的健康圖,對比這些圖,就可以看出來老人瘤子確實沒有惡化,反而見好,這時候保險公司就允許老人投保瘤子的項目。因為老人不可能在瘤子方面病情惡化。下面文章的主人公,就是我的主要為保險公司規避的那種人,他膀胱炎腎癌脂肪肝這些病,我要是在中國看的話自然會看到,都膀胱炎了自然肝腎脾都垮了,後續重病隨時可能來到。

40歲如此年輕就有病,

一是人可能非常壞,裝蒜,企圖利用病騙保,然後發財,想醉生夢死。

二是真的天生素質不好,易有重病。誰40 歲年輕輕的病這麽重。這種人一保險就讓人懷疑是真有重病,保險公司愈發不想給他開疾病保險 。這次保險拒賠官司,誰知道裡面哪個保險經紀人居然放過他的病,給他保了4百萬人民幣的險,要是這種病秧子混進保險,賴上保險公司,保險公司就會賠錢倒閉了。也有可能是保險業務員聯合病人和醫生,一起背後算計保險公司,故意讓保險公司賠錢。

我看了看時間線,他2022年3月投保,2023年5月發現瘤子,就是說,才1年2個月就得了腎癌了。很快。快的不合理。

按我經驗,一個腎癌的形成不可能這麼突然,應該有幾十年或十幾年的癌基:一般先是腎功能不好,腎炎,腎損傷,腎上腺異常,這些都是癌基,,不可能突然健康的腎就癌了。去查查他的大小醫院病歷的腎的癌基歷史,肯定他以前有過腎病不報。病重了,想騙醫療保險。

保險公司如果找不到他的以前隱瞞的病歷,就賠吧。##########

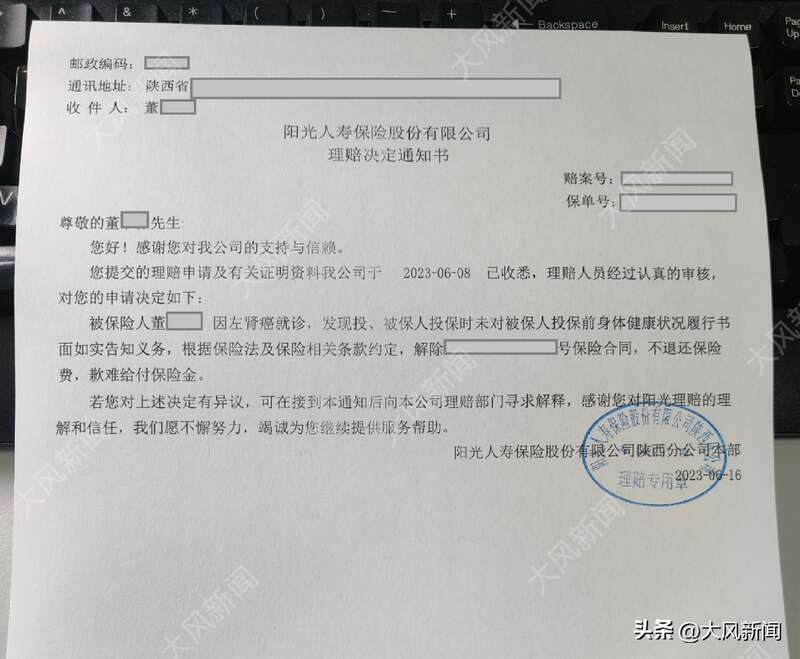

正文:42岁教师投保一年后患“肾癌” 保险拒赔并终止合同新闻来源: 华商报 于 2023-07-08

42岁的董先生在高校任职,熬不住销售员推销,购买了一份6年期“阳光人寿i保定期医疗保险”。不幸的是,一年之后被诊断为“左肾癌”。当他怀着沉痛心情找保险公司理赔时,万万没想到,阳光人寿陕西公司称投保前未如实告知身体健康状况,不但拒赔还单方终止了合同。患病理赔时,被保险公司拒赔且单方终止合同“当时也是一个熟人介绍认识的,但之后熬不住该销售员电话轰炸,加上也没有多少钱,所以也就购买了阳光人寿保险。”7月4日,陕西男子董先生向华商报大风新闻投诉称,自己今年42岁,是陕西一高校的在职教师。2022年3月31日,其通过阳光人寿保险股份有限公司陕西分公司赤峰电销中心 ,投保了险种为“阳光人寿i保定期医疗保险 ”的保险,基本保险金额:400万元 ,交费期间:6年,保险费为:60.51元/月。董先生称,2023年5月2日,因患病住院被榆林市星元医院/榆林市第四医院诊断其患有:1.左肾癌;2.慢性膀胱炎;3.脂肪肝。他表示,自己在学校交有社保,在住院期间有一定比例的医疗费用报销。作为基本医疗报销之外的商业保险,就应该承担相对应的费用报销。但他出院向阳光人寿陕西分公司递交报销资料之后,该公司工作人员给他了一份《协议书》,提出一次性给予保费 6712.95 元后解除合同,被他拒绝。2023年6月6日,阳光人寿保险股份有限公司陕西分公司出具的《阳光人寿理赔决定通知书》,他不仅被直接拒赔同时还单方终止合同。董先生称,阳光人寿陕西分公司给出的拒赔理由是:“投保前未对被保人投保前身体健康状况履行书面如实告知义务。”依据是被投保前三年的体检报告中其有脂肪肝。保险公司承认:未要求被保人提供相应的体检报告7月5日下午2时许,华商报大风新闻记者来到阳光人寿陕西分公司,该公司办公室负责人针对此事作出回应。针对华商报大风新闻记者询问,2023年6月6日给董先生出具的《阳光人寿理赔决定通知书》是否为该公司文件?该公司办公室负责人介绍,确系该公司给予董先生的拒赔通知函。那么该公司拒赔的理由是什么呢?该负责人回复称,董先生涉及本次险种健康告知,被保人投保时未对被保人投保前身体健康状况履行书面如实告知义务。针对记者询问,该公司在与董先生签订投保合同时,是否要求其提供相应的体检报告?该负责人答,这个没有要求,行业里面都是这样操作的。按照要求被投保人最近几年身体健康,无住院记录。那么按照银保监会等部门的要求,对于被投保人后期电话询问时,是否会问及被投保人身体健康情况呢?电话回访的内容是什么呢?该负责人答,保险公司电话回访的内容主要核实,被投保人是否是本人投保、对合同条款内容是否看过等,并不会专门询问其健康问题。当记者进一步询问,如果没有董先生三年的体检报告,其目前被医院诊断的“左肾癌”,是否属于理赔范围?阳光人寿陕西分公司办公室负责人表示,如果被投保人董先生投保之前是健康体且首次理赔,则属于理赔范围。签约前保险公司“健康信息告知”8项病症,并未包含“脂肪肝”在华商报大风新闻记者的采访中,阳光人寿陕西分公司关于董先生投保拒赔的理由是:“投保前未对被保人投保前身体健康状况履行书面如实告知义务。”在此前让董先生主动解除合同的《协议书》中,关于双方解除合同有这样的描述:“本次经调查核实:投保人董先生2019.5.9体检,体重指数偏高、高血压、脂肪肝、白细胞偏高史;2020.12.10 体检,高血压、甘油三酯偏高、高尿酸血症、谷氨酰转肽酶偏高、脂肪肝;2021.12.31 体检,甘油三酯偏高、谷丙转氨酶、脂肪肝、右膝关节腔少量积液 。”

记者在查阅董先生2022年03月31日投保时的《阳光人寿保险合同》时发现,在该合同《健康信息告知》中,有这样一条描述,即:被保险人是否曾存在或被告知怀疑存在下列症状或疾病,列出了肿瘤、结节和息肉等8项病症要求确认。但对比《协议书》中有关董先生体检内容,均不在《健康信息告知》8项病症项目。律师观点: 保险公司应当按照合同约定向董先生理赔陕西同步律师事务所马聪律师认为,根据最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)第六条第一款之规定,投保人的告知义务限于保险人询问的范围和内容,即保险人没有询问的内容,投保人无需主动告知。第二款规定,保险公司以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持,但该概括性条款有具体内容的除外。”一般保险公司出具的保险合同内容中,有一页为《被保险人健康告知》,该页需投保人明确被保险人是否存在上述疾病或住院等情形,一般该告知系格式条款,条目众多、项目繁多,在不做出特别说明和提示的情况,极其不易注意到。如果该类格式条款保险公司未予以显著提示并告知,投保人即使已确认均无该页所示情况或疾病,也无法确认投保人存在故意或重大过失未告知情形。在司法实务中,因为保险公司具有相关专业知识,法院通常会将是否明确履行了说明义务的举证责任分配给保险公司,如果保险公司无法提供证据证明投保人在询问范围内存在故意或重大过失未告知情形,保险公司则无法依据投保人未履行如实告知义务而解除合同。本案中,根据已有事实可知,阳光人寿负责人明确承认其在与董先生签订投保合同时,并未要求对方提供相应的体检报告,且在投保时向董先生出具的《健康信息告知》中也并未注明存在“脂肪肝”这一病症就禁止投保的条款,因此可以确定阳光人寿在投保时并未就该病症履行明确的说明义务,其拒绝赔付的行为无效,应当按照保险合同的相关标准向董先生理赔。华商报大风新闻记者 陈思存。。。。。。。。。。

贴主:checkup于2023_07_16 14:45:39编辑

喜欢checkup朋友的这个贴子的话, 请点这里投票,“赞”助支持!

请点这里投票,“赞”助支持!

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

打开微信,扫一扫[Scan QR Code]

进入内容页点击屏幕右上分享按钮

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 簡評女子确诊罕见癌 化疗后秃头欠债 才发现自己根本没癌 04/10/24

- 转载美国预言家朱迪8个关于2024年的预言 03/23/24

- 測TIKTOK前途,轉載TIKTOK的來龍去脈 03/19/24

- 給出新的星球皮層定理。根據皮層定理再次論證阿波羅登月造假 03/13/24

- 外面性器官髒的嚇人。看相識別對像性病法 03/02/24

- 台灣的2個出路,醫生推理怎樣安排台灣為國中國 03/02/24

- 轉載和簡評癡呆症 02/26/24

- 俄粉評論俄爹 02/25/24

- 評論爪哇國的領袖更替 02/24/24

- 轉載這個文章以說明人民的真相,本人對人民的負面的具體論述 02/16/24

- 本人網上戲耍緬甸的網絡騙子,大家也要小心不要給任何電話號碼 02/13/24

- 評論,美國疫苗的長期副作用後果在2028 年以前見效果 02/06/24

- 不得轉載,測第一網紅的深層想法,解析愛中國但家財存美國的兩面人格 02/01/24

- 轉載和簡評,胖,是美国衰落的重要的标志 01/30/24

- 不得转载,评论女润人小留素质和父亲起名的深层关系 01/24/24

- 不得转载,看相唐山打人凶犯陈继志的照片断案,谁是毒死清华同学朱令的凶手 01/20/24

- 从测试黄油毒性的打油文说起“美丽”话茬 01/17/24

- 转载和杂文评论道家对医患和师徒关系和传承的定义。转马来医生的吐槽 01/12/24

- 转载和杂文给出政治统一場定理,地球霸主机制强迫吸毒的美国人退位,和 01/10/24

- 医学和诗意的实践,水彩天鹅的出世 12/26/23

>>>>查看更多楼主社区动态...