杰瑞股份亮点槽点疑点:应收换增长,风险资产骤增减值却折半

+关注

核心提示:

1. 亮点:杰瑞股份最近两年业绩连续爆发性增长,复合增长率保持在50%左右,且其毛利润率高度坚挺,稳中有升;同时,杰瑞股份的整体流动性较为充足,稳健的资金链可助其从容应对疫情冲击,具有较高的财务安全边际;

2. 槽点:杰瑞股份最近两年的高增长是靠大规模地对外赊销推动实现的,营收快速增长的同时其应收款也在同步暴增,其经营现金流的回款状况较差,处于“只挣数据不挣钱”的尴尬状态,这种增长模式依赖于对客户进行长期、持续、巨额的现金垫资,此举不仅对公司的现金消耗巨大,同时应收款风险也不小;

3. 疑点:杰瑞股份财务上存在两大疑点,一是,该公司存在明显的“大存大贷”嫌疑,其在泛货币资金储备高达37亿元的“不差钱”情况下,仍然向银行大额举债超14亿元;二是,该公司在应收款和存货双双骤增的同时,计提的资产和信用减值准备却反而折半,这似乎挑战了一般市场认知:疫情冲击下企业应收款风险骤增,坏账计提应该上调才对;同时全球石油减产预期明确,杰瑞股份的石油开采设备存货似也乎存在加速减值的风险……

亮点分析:

连续高增长,资金链稳健抗压能力强

因公司高管卷入性侵未成年人丑闻,杰瑞股份最近受到的市场关注度颇高,恰逢该公司最近披露了2019年年报,透镜公司研究现就其财务数据的亮点、槽点和疑点进行深入解读,希望帮助大家更好的了解这家公司。

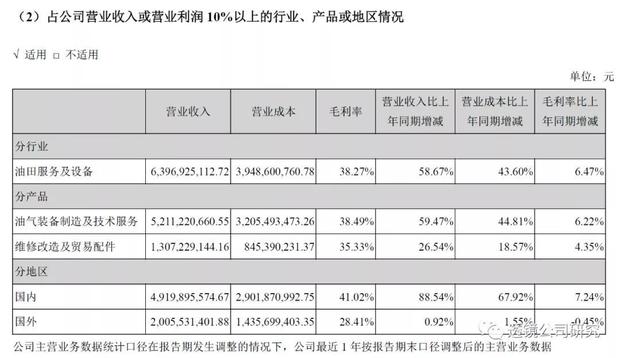

杰瑞股份主营业务为石油开采设备的技术研发及生产销售,以及相关附加维保服务,其境内业务和境外业务收入占比大约为7:3,透镜公司研究认为,杰瑞股份2019年年报有四大亮点值得投资者重点关注:

亮点一是,杰瑞股份的整体业绩过去两年保持连续高增长,其营收的复合增长率接近50%,其利润的增长率则更为强悍:2019年,杰瑞股份实现的总营业收入达到了69.25亿元,较2018年大幅增长了50.66%;实现的归属股东净利润达到了13.61亿元,较2018年同比更是增长了121.16%;这是杰瑞股份连续第二年实现业绩高增长,其2018年的营收和归属股东净利润分别为45.97亿元和6.15亿元,较2017年同比分别增长了44.23%和807.57%。

亮点二是,杰瑞股份近两年的利润含金量很高:从利润来源结构来看,杰瑞股份的盈利几乎全部来自公司主营业务,其非主营业务所产生的一次性损益或投资收益贡献几乎可以忽略不计,这意味着杰瑞股份不存在像很多上市公司一样借一次性损益甚至是账面公允价值变动来粉饰财报的情况,其利润几乎全部来自公司主营业务自身的造血能力。

亮点三是,杰瑞股份主营业务的毛利润率表现强劲,在营收和利润持续高增长的同时,其整体平均毛利润率还保持稳中有升:2019年,杰瑞股份主营业务整体毛利润率达到了37.36%,而2018年和2017年的该项指标则分别只有31.65%和26.80%,营收高增长的同时保持毛利润率持续提升,这一点尤为难得。

亮点四是,杰瑞股份的流动性较为充足,其稳健的资金链对于其对抗当前疫情有重大积极意义:截至2019年底,杰瑞股份的流动资产达到了129.85亿元,其中的货币资金和银行理财余额合计就接近37亿元,即便是在扣除存货后其速动资产也仍然达到了88.2亿元,而该公司同期的流动负债却只有61.87亿元,其速动资产足以完全覆盖其流动负债,这表明杰瑞股份当前流动性十分充足,其资金链较为稳健,这有助于该公司更好地应对充满不确定性的全球新冠肺炎疫情冲击。

槽点分析:

应收款换增长,只挣数字不挣钱

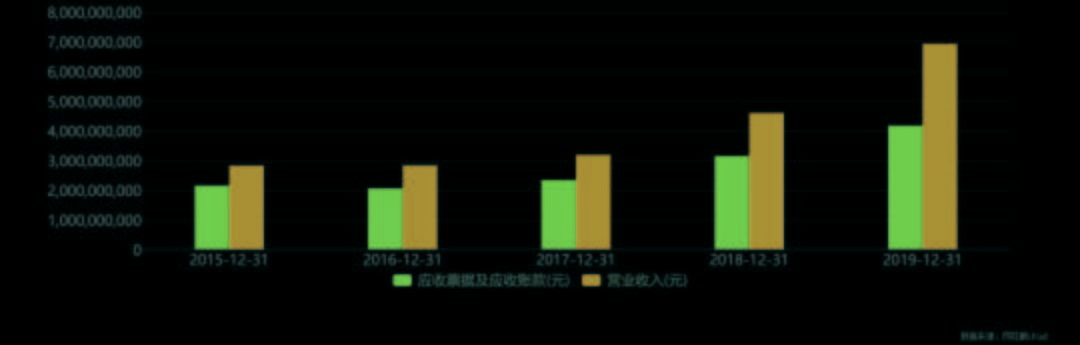

透镜公司研究认为,尽管杰瑞股份的亮点很突出,但同时其槽点也相当明显,其最大的槽点就是:杰瑞股份近两年的高增长实际上是大幅加大赊销带来的结果,其账面营收和利润快速增长的同时,其应收款也在飞速增长;因此,过去两年杰瑞股份实际上只挣数据不挣钱,其账面利润多被沉淀到应收款中去了,该公司并未足额收回相应比例的现金。

透镜公司研究注意到,2015年至2017年间,杰瑞股份的营收数据一直都保持着缓慢、温和增长的态势,其营收规模从2015年的28.27亿元小幅增长至2017年的31.87亿元,其业绩爆发始于2018年——这与杰瑞股份同期的应收款变动方向和幅度高度一致:2015年到2017年间,杰瑞股份的应收款规模也仅从2015年的21.50亿元温和增长至2017年的23.11亿元;杰瑞股份业绩连续爆发的2018年和2019年,其应收款的增长同样也十分惊人:至2018年底,杰瑞股份的应收票据及应收账款余额突增至31.47亿元,较2017年底大幅增长了36.17%;截至2019年底,杰瑞股份的应收票据和应收账款余额合计达到了41.68亿元,较2018年底继续大幅增长了32.44%。

从数据对比不难看出,杰瑞股份过去两年的营收增长速度虽然分别达到了50.66%和44.23%,但其同期的应收款余额同样也增长了32.44%和36.17%——这表明,杰瑞股份过去两年的高增长主要是靠扩大对客户的赊销来实现的,按2019年年报的数据计算,杰瑞股份的应收账款和应收票据余额已经占到了该公司当年总营收的60.19%——杰瑞服份最近两年所取得的利润可能更多地被深沉到应收款中去了,该公司可能只挣到了利润表上的账面利润数字,却并没有真正足额收回相应的现金。

关于这一点,从杰瑞股份的现金流量表数据也很容易看出来:杰瑞股份业绩高增长过程中,其现金流量表上的经营活动现金流净额确实远远小于其利润表上的账面净利润——2018年和2019年,杰股份股的实际经营现金流净额分别只有4471万元和2.33亿元,远小于其同期6.37亿元和13.92亿元的账面净利润水平。

透镜公司研究在此需要提醒投资者的是,目前市场上像杰瑞股份这种靠扩张应收款推动营收增长的上市公司并不少见,这实际上是一种高资本消耗的增长模式,从纯财务模型分析的角度来看,这种消耗式的增长需要相关公司替下游客户长期、大额垫款才能维系,一旦相关公司账上货币资金不济或融资能力受限,其增长瓶颈很快就会显现;而且,这样的增长模式还面临着较大的应收款无法回收的坏账风险。

因此,透镜公司研究建议投资者重点关注杰瑞股份未来的货币资金及货币资金等价物余额的变化、以及公司未来的融资能力和融资成本的变化,因为这可能会直接影响该公司未来增长的可持续性——当然,以上只是纯财务模型分析的结果,我们并未考虑行业、及杰瑞股份业务本身的其他变量。

疑点分析:

风险资产骤增,减值准备却逆市折半

除了亮点和槽点之外,透镜公司研究认为,杰瑞股份的财报还有两个非常值得关注的疑点:一是,该公司存在“大存大贷”的嫌疑,在账面流动性高度充裕,并不差钱的同时,杰瑞股份却反常地向银行大规模举债;二是,杰瑞股份在应收款和存货两项关键风险资产余额骤增的情况下,面对行业和宏观经济风险加剧的不利局面,其计提的资产和信用减值准备反而只有上一报告期的一半还不到。

在亮点分析的部分中,我们已经强调过杰瑞股份账上的流动性较为充足:其流动资产高达129.85亿元,其流动负债只有61.87亿元,其流动比率达到了209.88%,速度比率也达到了142.59%——杰瑞股份如此强悍的流动偿债能力,在沪深两市A股上市公司中绝不多见。

尤其是,截至2019年底,杰瑞股份资产负债表上的泛货币资金(货币资金及其他可短时内变现的金融理财资产)储备高达近37亿元之巨,其中具体包括:货币资金22.02亿元(其中现金及现金等价物高达16.32亿元),交易性金融资产7.94亿元(主要为股票和一般银行理财产品),其他流动资产7.26亿元(主要为其他银行理财产品)。

但令人费解的是,即便流动性如此充裕,巨额的闲置货币资金躺在银行里吃利息或理财,杰瑞股份却同时还向银行大手笔举债:截至2019年底,其短期借款余额达到了12.70亿元,其长期借款余额为1.33亿元——以上两项有息负债合计达到14.03亿元,较年初净增超过8亿元。

账上有钱却仍大手笔扩大举债,莫非杰瑞股份借钱成本甚至还低于存钱收益?

显然不是!杰瑞股份2019年的财务费用呈现出净支出的状态:其去年的借款利息支出为4868万元,而其同期的存款利息收入只有3776万元——至于为什么要“大存大贷”,或许只有杰瑞股份自己才能解释清楚。

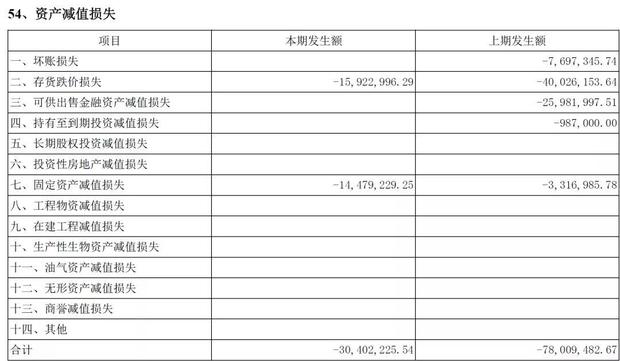

不过,相比“大存大贷“而言,杰瑞股份更可疑的地方在于其资产及信用减值准备的计提。2019年,杰瑞股份计提的资产和信用减值损失合计只有2882万元,而2018年该公司上述两项减值准备合计计提了7801万元——即杰瑞股份去年减值准备计提额度只有不到上一报告期的36%。

但实际上,杰瑞股份2019年的核心风险资产——存货和应收款两项余额合计却较2018年骤增:其中,杰瑞股份2019年底的存货余额达到了41.65亿元,较2018年底大增84.5%,但其2019年计提的存货跌价损失却反而较2018年锐减了60.2%;杰瑞股份2019年底的应收票据和应收账款余额达到了41.68亿元,较2018底大增32.44%,但其2019年计提的坏账损失却比2018年减少了超过900万元。

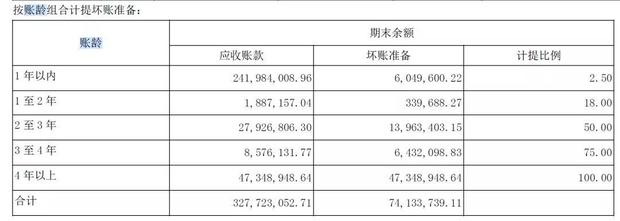

透镜公司研究注意到,杰瑞股份的坏账计提政策较为宽松,其对账龄一年以内的应收款坏账计提比例只有2.5%,对账龄达到三年的应收款坏账计提比例也只有75%,只有账龄达四年以上才会被100%计提坏账损失。

在存货和应收款双双骤增的情况下,杰瑞股份2019年计提的资产和信用减值准备反而逆市骤降,这多少有些挑战目前的一般市场认知:透镜公司研究认为,在当前疫情的负面冲击之下,国内外企业普遍都面临着巨大的资金链难题,企业应收款的坏账风险应该会加剧而不是减弱;同时,疫情之下全球主要产油国(OPEC成员和俄罗斯等)石油减产预期明确,杰瑞股份的石油开采设备存货的减值风险也应该会加剧而不是减弱——在这样的情况下,杰瑞股份却逆向操作大幅减少资产及信用减值计提,其合理性尤为值得怀疑。

即便是有人认为,杰瑞股份年报截至日为2019年12月31日,当时市场对新冠肺炎疫情尚未有大规模爆发的预期,彼时的杰瑞股份对其应收款和存货的风险判断并不会考虑疫情因素,但透镜公司研究需要指出的是,杰瑞股份的年报直到4月10日才发布,在其年报编制和审计期间,疫情风险已经完全显现,此时的杰瑞股份和审计机构为何仍坚持在风险资产的减记问题上继续逆市操作?

本文来自透镜公司研究。

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 成都尼依格罗酒店联袂法国珂蒂丝呈献花沐芳馥下午茶 11/13/24

- 你爱吃咸豆花还是甜豆花,泸州人:豆花不是蘸辣椒吃的吗? 11/13/24

- 枕上诗书,人生的后花园 11/13/24

- 会思想的芦苇,枫叶荻花秋瑟瑟 11/13/24

- 庄子:知足的人,最好命 11/13/24

- 佑吾幼 | 诺如病毒进入高发期,传染性强......患病后有3件事不能做错 11/13/24

- 【汤医科普】“糖尿病前期”的是是非非 11/13/24

- 糖尿病不疼不痒的,到底有多可怕,您看完就知道了 11/10/24

- 20条老年健康重要提示,条条非常有用 11/10/24

- 孩子一到冬天就感冒?补充这些食物可增强免疫力 11/10/24

- 在泸州吃不得河虾,啃不来爬海,河鱼不能吃,所以水里的东西无缘 11/10/24

- 我是泸州人,我不喝酒,请不要让我背负这个沉重的标签 11/10/24

- 庄子:澡雪而精神 11/10/24

- 明人的闲居生活,令人向往 11/10/24

- 10副对联,洗涤身心,大有智慧 11/10/24

- 漫谈乐钟:以礼为行,以乐为和 11/10/24

- 南堂13周年 | 对话创始人王正金,看见馆派川菜生命力 11/04/24

- 黄庭坚:桃李春风一杯酒,江湖夜雨十年灯 11/04/24

- 苏轼与竹,一枝一叶一东坡 11/04/24

- 冬天要到了,泸州这四道水煮素菜,配上蘸水碟子能吃三碗饭 11/02/24

>>>>查看更多楼主社区动态...