美国制造业回流进程如何?

半导体产业的“回流”步伐较为缓慢,主要受到两个因素的影响,一是美国政府补贴能否持续,二是专业技能人才存在缺口。

核心观点

总体来说,《芯片与科学法案》和《通胀削减法案》的实施,在厂房建设阶段,的确明显促进了美国“制造回流”的发生,但进入设备投资阶段后,制造“回流”的速度有所放慢。其中,在清洁能源领域,光伏的“制造回流”进展相对顺利。但半导体产业的“回流”步伐较为缓慢,我们认为主要受到两个因素的影响,一是美国政府补贴能否持续,二是专业技能人才存在缺口。

摘要

一、美国“制造业回流”整体进度

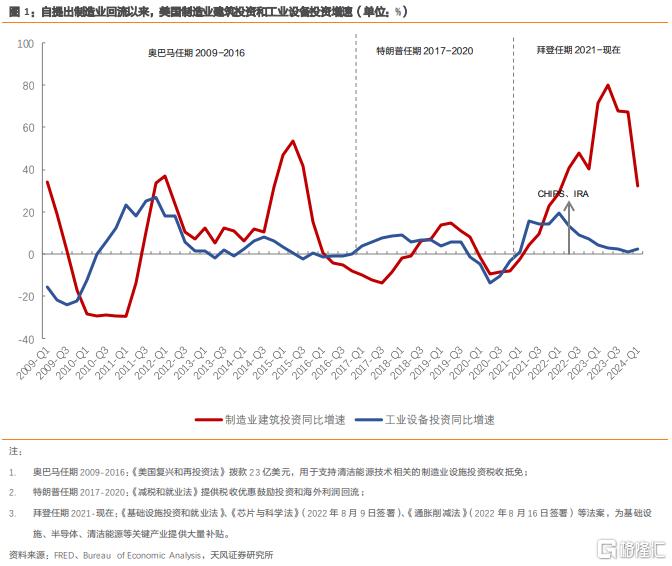

自奥巴马时代起,美国历届政府都把制造业回归本土作为其经济政策的关键部分。奥巴马政府推行的 "再工业化"计划,特朗普政府的"制造业回归美国"计划,以及拜登政府的"制造业复兴政策",虽然在策略和措施上各有侧重,但其根本目标一致。与奥巴马和特朗普执政时期相比,制造业投资在拜登政府任内出现了显著增长。在制造回流的初期,美国制造业建筑经历了快速上升,并在 2022 年 3 月历史性地突破了 1000 亿美元大关,增速在 2023 年二季度达到峰值。但 2024 年以来,美国制造业的建筑投资增速有所放缓。

与建筑投资的快速增长形成鲜明对比,设备投资的表现则显得不温不火。尽管设备投资增速在《芯片与科学法案》(CHIPS and Science Act)和《通胀削减法》(IRA)出台之际有所回升,但整体增速依然 保持在较低水平。

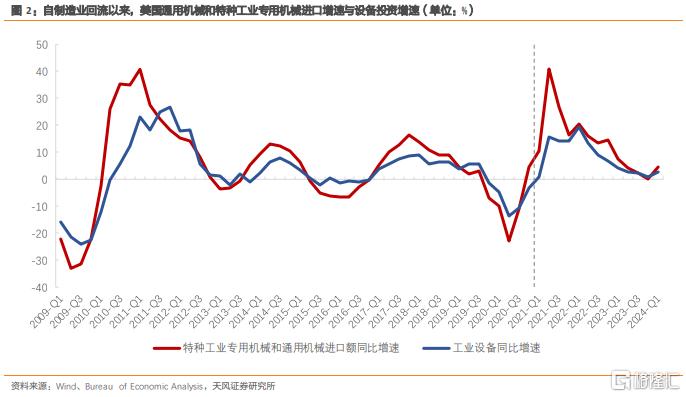

这些迹象反映出美国"制造业回流"可能并没有按预期顺利展开。尽管建筑投资活跃,但设备投资及其相关的进口增长并没有展现出强劲的势头。此外,生产过程中所用的机械和设备更多依赖进口,而非通过国内工业设备来满足需求。

二、三大法案及关键行业的“回流”进展

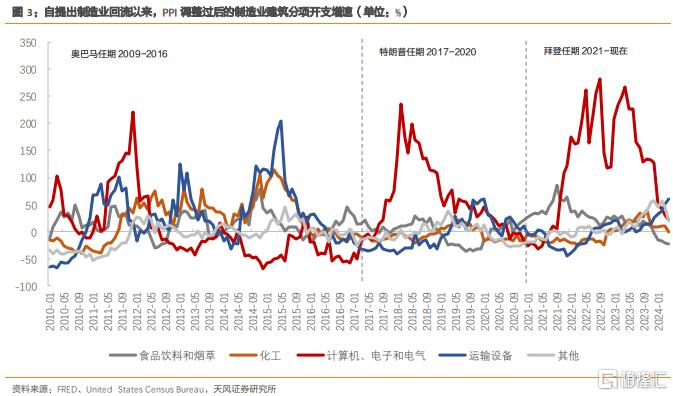

分行业看,计算机、电子和电气设备的建筑投资近期有所降温,在经历一段快速增长后,其增速开始放缓。与此同时,运输设备的建筑投资增速出现回升。2022 年 8 月 9 日通过的《芯片与科学法案》催生了计算机、电子和电气设备的建筑投资高速增长, 增速一度超过 200%。(详见《美国制造业回流在加速》2023.7.30)

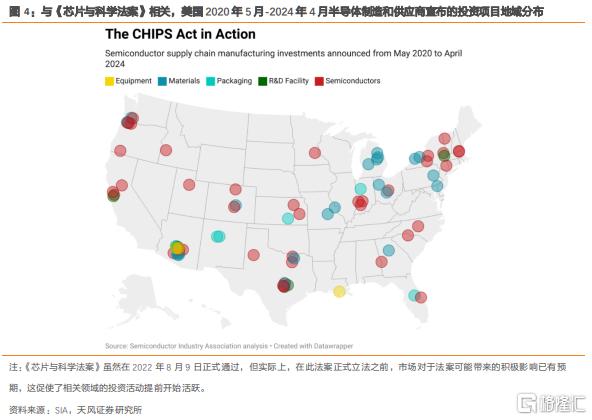

根据美国半导体行业协会(SIA)公布数据,截至 2024 年 4 月,全美各地宣布了 80 多个半导体相关 的新项目,吸引了共计 4470 亿美元的投资,包括 37 个新芯片制造厂的建设、21 个现有制造厂的扩建、2 个新先进封装设施、2 个现有先进封装设施的扩建,以及提供芯片制造关键材料和设备的设施等。

部分半导体项目在法案颁布前就已经开始建设,预计最早将在 2024年底投入生产。其余项目则在2023 年启动,其中生产扩建和升级相关的项目的推进速度较快。

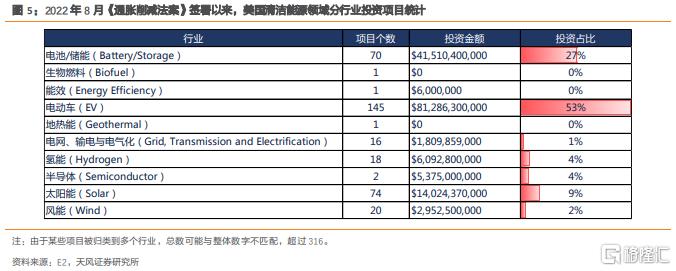

2022 年 8 月 16 日通过的《通胀削减法案》催生了 316 个清洁能源领域相关的新项目,其中和制造业相关的项目有 259 个,总计获得 1143 亿美元的投资。

电动车领域尤为突出,共宣布了 145 个新项目,涉及投资额 813 亿美元,超过总投资额的一半,这与运输设备制造的建筑投资快速增长相呼应。

电气设备制造业也获得了大量投资,太阳能、电池和储能、风能、氢能项目分别吸引了 140、415 、30、 61 亿美元的投资。

三、重要企业的“回流”进展

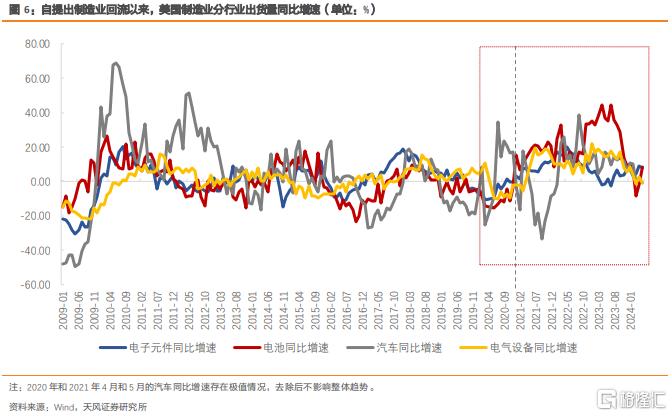

拜登上任后大力支持可再生能源产业的本土化制造,美国电子元件、电池和电气设备的生产出货量增速曾出现明显上升,但是这三个行业的增长势头并未持续太久便出现了放缓,甚至一度出现负增长。电池和电子元件领域近期有回暖的迹象,但整体而言,美国"制造回流"的实际成效并不显著。我们认为背后的原因是虽然美国政府积极推动了“制造回流”,但是在企业的执行层面上仍然面临着不少挑战。

以半导体为例,台积电亚利桑那工厂是美国半导体制造回流的“风向标”,拜登也曾表示“台积电对美国的再投资尤其是其在亚利桑那州的承诺,标志着美国半导体制造业的复兴”。台积电在亚利桑那州的总投资额超过 650 亿美元,但是过程并不是一帆风顺。

与半导体行业相比,光伏的“制造回流”相对更为顺畅。

以 First Solar 为代表的美国本土企业,在法案的激励下也积极扩大其在美国的制造能力。First Solar 投 资近 13 亿美元在阿拉巴马州建设制造工厂,预计该工厂的产能为 3.5GW,并将其位于俄亥俄州的现有制造产能扩大 0.9GW,这两个项目预计都将于 2024 年底竣工。First Solar 还在新伊比利亚投资 11 亿美元,建设全美第五家工厂,该工厂预计在 2026 年完工。

受到《通胀削减法案》补贴的吸引,中国的五大光伏组件制造商——天合光能、晶科能源、晶澳科技、隆基绿能、阿特斯——在 2023 年决定设立美国生产基地。其中,隆基绿能和阿特斯均已如期执行其生产计划。

隆基绿能与美国 Invenergy 公司共同投资超过 6 亿美元在俄亥俄州建设一个 5GW 的光伏组件工厂, 该工厂预计 2023 年年底投入运营,目前已于 2024 年 1 月正式投产。

阿特斯在德克萨斯州梅斯基特投资超过 2.5 亿美元建设一个 5GW 光伏组件工厂,遵循原定计划,该工厂已于 2023 年正式投入生产。

此外,为了加速美国工厂的生产进程,面对当地合适的人才招聘难题,包括隆基绿能在内的多家中国光伏企业已经开始动员员工申请美国签证,以便前往美国工厂提供支持。一些公司提供了丰厚的补贴 和薪资激励措施,吸引员工前往海外工作。

尽管美国组件制造商的毛利率在 26%到 32%之间,高于国内单一组件业务制造商的 15%到 20%的毛利率,但是中国光伏企业在美实际经营过程中能否盈利仍是一个未知数。

首先,中企在美国建厂需要承担高额的初始投资成本。以晶澳科技为例,该公司以其成本控制能力著称,在美建立的 2GW 组件工厂需要的投资额高达 12.44 亿人民币,这一数额是国内行业平均建设成 本的十倍,国内为 5800 万元/GW。

此外,中国企业在美国的招聘和运营成本也相当高。据 InfoLink Consulting 的调查,美国的人工和水 电成本比中国高出约 10%,而且由于部分组件的辅助材料需要进口,成本可能还会增加 10%到 25%。

总体来说,《芯片与科学法案》和《通胀削减法案》的实施,在厂房建设阶段,的确明显促进了美国 “制造回流”的发生,但进入设备投资阶段后,制造“回流”的速度有所放慢。

其中,在清洁能源领域,光伏的“制造回流”进展相对顺利。但半导体产业的“回流”步伐较为缓慢。我们认为主要受到两个因素的影响,一是美国政府补贴能否持续,二是专业技能人才存在缺口。

贴主:dm2000于2024_07_09 22:51:59编辑

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 消费板块超跌反弹,爱美客大涨70%后还有空间吗? 10/07/24

- 在TikTok和AI初创公司的挑战下,明年谷歌在搜索广告的市场份额将降到50%以下 10/07/24

- 高盛今年第三次上调标普 500 指数目标的原因 10/07/24

- 向大家报到,准备继续聊股票 10/04/24

- 中国前七个月规模以上工业企业利润同比增长3.6% 08/28/24

- 一级市场的国资太多了? 08/28/24

- 美联储减息是机会还是隐忧? 08/27/24

- 深圳华强八连板,华为海思概念炒作内有乾坤? 08/27/24

- 中国出现私立幼儿园关闭潮,两年内减少两万所 08/27/24

- 玩转破产重整“魔方”: 重整投资人的“类定增” 地方招商引资的“新工具” 08/27/24

- 在行业遭遇困难之际 中国叫停新建钢铁厂 08/26/24

- 中国房屋养老金掀争议 地方政府财力引疑虑 08/26/24

- 首个无现金世博会 明年4月大阪举行 08/26/24

- 高股息龙头深高速跌停 08/26/24

- 大力推动机器人科技创新和产业发展 08/26/24

- 房屋养老金刷屏 08/26/24

- 全球顶级私募股权公司叫停在中国的交易 08/26/24

- 随着中国政府的打压,中国公募基金行业陷入困境 08/26/24

- 需求复苏,外资看好这个PCB板块 08/25/24

- 美国如果降息,对股市的影响 08/25/24

>>>>查看更多楼主社区动态...