人民币中间价下调215点!遭大单砸盘,三个原因引发黄金闪崩风暴

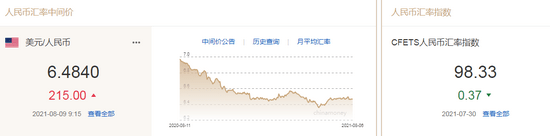

8月9日,人民币中间价报6.4840,下调215点,上一交易日中间价报6.4625,在岸人民币上一交易日收报6.4688。

通胀:劳动力供给整体仍弱于需求,Wage Inflation压力短期仍存在。我们在此前的点评报告中提示,随着美国经济恢复逐渐由商品消费转向服务消费,服务涨价压力较大。当前来看,美国平均时薪同比仍在攀升,且大部分行业延续工资上行趋势,其中休闲及酒店、交运和商业服务行业工资上涨幅度居前。短期来看,美国劳动力市场仍处在供不应求的状态,Wage Inflation压力仍然存在。就业:缺口收窄速度较快,逐渐向联储目标靠拢。从劳动力市场整体恢复缺口来看,相比2020年2月的就业高点,当前美国非农就业落后3.7%,对应570万人。美国就业缺口已连续两月以0.6%以上的速度收窄,如按此斜率恢复,缺口将在年底收窄至0.7%,这也是2013年美联储开启Taper时的缺口水平。强非农后,美债、美元涨,黄金跌,市场对联储收紧的担忧有所上升。从市场反应来看,强非农之后,美元涨、黄金跌,10年期美债利率上行4个bp至1.29%,市场对联储收紧的担忧有所升温,但美股并未受此影响,仍保持温和上涨态势。整体来看,由于前期市场对联储收紧的担忧持续放缓,强非农后,市场情绪有所反转。联储长期“难紧”格局未改变,但需警惕8-9月收紧“吹风”的潜在风险。在高额政府债务的压力下,联储长期“易松难紧”的格局并未改变。但短期来看,随着劳动市场较快恢复,叠加通胀短期压力较高,联储为Taper吹风的时点也在靠近,大概率在8月JacksonHole会议或9月议息会议上释放更明确信号。而在市场近期持续交易联储“难紧”的背景下,需警惕联储边际转紧带来的潜在风险。 三个原因引发黄金闪崩风暴!

金银突然崩盘!现货黄金一度跌破1700美元,白银暴跌8%。机构分析:首先,金价在通胀的时候会出现上涨,但目前的通胀是暂时性的,不会持续,至少市场是这样被告知的。第二,黄金在低利率时期会上涨,但一些央行很快会缩减购债,之后加息,例如新西兰联储,市场预计该行最快将在8月加息。第三,非农就业报告已经公布了一段时间,却在今天引发金价下跌。在一周之初,市场并不总是有尖锐的动作,大部分时间都比较安静,但偶尔出现低流动性也会导致大幅波动。

中金:人民币短期内窄幅震荡

我们判断美国通胀回落程度或有限,进而市场仍存在对提前加息的担忧,支撑美元;德尔塔病毒在全球尤其最近在中国的散播将一定程度压制风险偏好,或间歇性推升美元。因此我们仍维持美元指数短期内区间震荡的判断(92.5-93.5)。同时,我们预计人民币短期内窄幅震荡。在美元流动性边际收紧、中国出口动能可能逐步放缓的背景下,人民币将承压。

目前银行仍有大量的远期净结汇未到期,将对人民币汇率形成一定支撑。考虑到季节性的因素,8月日元可能会小幅走强;但截止至9月底,日本境内投资者的日元买入力量与外投资者的日元卖出力量依旧会呈现势均力敌之势。欧央行与美联储货币政策的分化会继续支撑我们对欧元/美元震荡走弱的判断。

本周外盘看点:美国通胀热度会否降温

本周看点颇多,多位美联储官员将发表讲话;美国7月消费者物价指数(CPI)数据料继续高位运行;石油输出国组织(OPEC)将发布月度市场报告;墨西哥、土耳其央行将召开议息会议。

美国CPI或继续破5:上周,约1万亿美元的拜登政府基建法案谈判接近尾声,预计美国国会未来一周将进行表决并获得通过。基建法案将包括5500亿美元的新增支出,有望对美国经济带来提振。同时,外界也在关注美国债务上限问题的进展,美国财政部已经开始就债务上限问题采取“应急现金保护措施”,决定暂停部分公务员退休和残疾基金相关债务发行至9月30日。国会预算办公室(CBO) 此前警告称,一旦美国财政部用尽特别措施及其现金储备,违约可能在10月或11月发生。

7月非农的两点信号:通胀短期压力仍然存在+就业缺口收窄速度较快

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 祝贺新坛开张 叫我园园就好 05/01/24

- 【讨论】我说说我删帖禁言的原则 04/23/24

- 马桶堵了不用慌,用上一捆透明胶带,分分钟将它疏通,高手在民间 04/20/24

- 【活动】哪里是我的家 《故乡是北京》 04/15/24

- 【春天】不知名的漂亮的花不是假的是真的 04/09/24

- 2024 留园专题原创活动 04/07/24

- 【自由】黄透了的花,中间一大坨“巧克力” 03/28/24

- 春天的希望 老炮儿圆舞曲 祝贺老炮儿上导航 03/26/24

- 【传说】刀锋现在在干什么呢 03/22/24

- 💘情人节 我希望下一场大雪 朗诵:园园 老黑鱼 03/20/24

- 【歌】烟花三月下扬州 03/19/24

- 【周末放歌】 飘落 自编和声 这里的黎明静悄悄插曲 03/10/24

- 【跟进】疯狂时刻 开心嗨吧 红包改名 有否进展 03/04/24

- 【情网】一辈子 = 一杯子? 03/04/24

- 宝贝妈妈来喂你了 - 英文解读 02/29/24

- 二月末了 也来首 二月里来 和一下老黑鱼 02/28/24

- 【三国】赤壁下 大江东去 02/27/24

- 留园圆舞曲 - 自文圆舞曲 祝贺自文上导读 02/27/24

- 【新春】中国美 元宵和汤圆的区别 02/26/24

- 【新春】美丽的凌霄花 听我解说凌霄花的爱情故事 02/25/24

>>>>查看更多楼主社区动态...