美股板块轮动非常普遍 投资要有周期思维

本周的走势可谓是一波三折,但赚钱效应却相当好,三大股指集体收涨,纳指也在周五阶段性的摆脱了十年期国债收益率的影响。

十年期国债收益率在周五突破1.6%的关键阻力位之后,进一步拉升的过程中,纳指不仅没跌,反而出现了触底反弹。一个熟悉的解释再次出现:机构借着对通胀的恐慌吓市场,让散户交出自己的筹码。

现在看上去好像似乎确实是这样,否则也没办法解释周五的行情。下周主要有三件大事要发生:周三的美联储议息会议,周四美国新一轮支票发放以及周五的一季度四巫日。

美联储议息会议估计仍然是会老一套说辞,通胀暂时没影响,这是经济增长很健康的表现,鲍威尔在退任之前,相信不会有什么新的政策变动。维持原状,将问题全部留给下一任,这是他心中最真实的想法。

美国新一轮支票发放,1400美元的支票估计又要助推美股上涨一波。美国银行(37.605, -0.34, -0.88%)的数据显示,差不多有45%人准备在拿到钱之后,准备将资金投入到股市中,这势必会带来不少增量的流动性。

至于四巫日,这一天的走势无法预测,但波动性一定会相当,也会是下下周行情的一个拐点。我们知道,美股即将迎来季度的股债平衡,几千亿美元资产或许将从股市流向债市,当然也可能并不会发生,但不确定性可能是一个常态。

我在上周末的时候强调了一件事,那就是当前的走势和去年9月非常像。其实大家对比下去年9月的走势,基本上也可以看出一些类似之处,这其中尤其是价值股和成长股的频繁轮动。涨一天跌一天的猴市,也成为一种常态。

当前的市场其实大体上也是这样,纳指5天走出了5种不同的走势,周一暴跌,周二暴涨,周三横盘,周四暴涨,周五又微跌,没有任何规律可言,但整体却是震荡向上。

现在的大盘虽然短期似乎是摆脱了国债收益率的影响,但纳指毕竟没有突破13600这根阻力线,判断已经出现趋势上的反转,显然还为时尚早。

在接下来一周,我们仍然需要保持足够的谨慎。如果真按照9月的走势来看,未来几天的波动一定不会小,很有可能是继续复制过去两周的猴市行情,让你彻底摸不着头脑。

但有一点我们可以肯定,现在仍然是牛市,只是这个牛市不太容易赚钱。至于为什么判断是牛市,其实背后的逻辑很简单,在最近两周流入股市的资金创下了历史新高,马上散户又要拿着1400美元支票入场了,这么多资金进入股市,跌应该是很难的。

事实上,过去两周大盘虽然波动很小,但也仅仅是科技股在震荡,价值股一直涨的好好的,道指还连续连续历史新高,这样的市场肯定不能说是熊市,虽然确实很多人最近亏了不少钱,持有的个股高位回落30%的比比皆是。

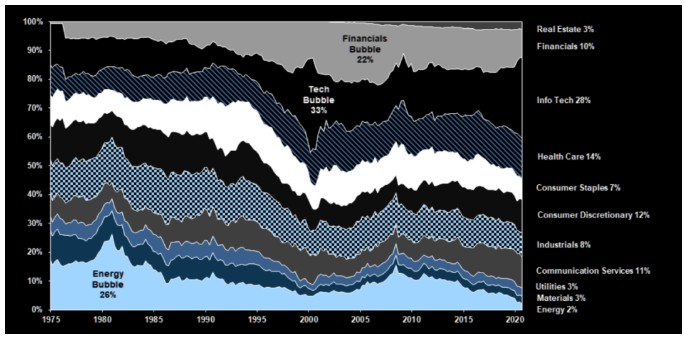

周末的时候,我做了一期社群分享,帮助大家回归了过去20年的美股周期性板块轮动。我们发现板块轮动是一个非常普遍的现象。2008年是银行和金融领涨大盘,2009年~2011年是大宗商品和能源领涨大盘,2012~2015年是生物科技领涨大盘;2015年~2019年是科技巨头领涨大盘,2020年则是二线成长股领涨大盘。

板块轮动非常普遍,所以我们投资要具有周期思维。从历史经验来看,现在我们可能又进入了一个新的周期,因为去年疫情的特殊环境,成长股爆发式增长,价值股都相对低迷。今年对通胀危机的担忧和疫情复苏,市场又开始青睐价值股。美股又进入了一个新的轮动期。

今年还有一个数据,基本可以佐证价值股为何能跑赢大盘。对经济强劲复苏的预期推高价值股股价,FactSet的数据显示,预计2021年工业,材料和金融行业的利润将分别同比增长89%,37%和22%,而预计科技行业的收入只增长18%。

这其实是一个非常值得我们关注的信号。那就是未来一年的价值股可能会有大机会,成长股虽然还能继续涨涨涨,但或许他们很难短时间内再回到原来的高位了。以这一轮泡沫最大的特斯拉(702.7195, 8.99, 1.30%)来说,900美元的历史高位某种程度上已经成为了未来至少半年的头部,毕竟信心的恢复不是那么容易的。

所以未来一年,我们需要做的还是应该合理的资产配置。即使你再不看好价值股,也应该学习下巴菲特,将价值股的仓位提升到4成以上,只有这样才能更好的应对接下来的变局。

从科技股的业绩和股价增长来看,2021年似乎也不是一个很好的机会。以几大科技巨头来举例,2020年的亚马逊(3063.435, -26.06, -0.84%)股价暴涨了76%,但营收实际上也就增长了30%;苹果(123.325, 2.30, 1.90%)的股价涨了82%,但营收增长了不到20%;特斯拉的股价翻了10倍,但营收也就增长了50%…..

类似的例子我就不多说了,这些公司的股价增长,很大程度上并不是因为业绩确实很牛逼,而是因为市场上的流动性让他们的估值提升了。苹果过去十年的平均市盈率在15~17这个范围,但今年即使从高位回撤了15%,但市盈率仍然还有32。

二线成长股那就更不用多说。电商、SaaS、支付等在疫情期间获得了前所未有的高增速,但疫情过后,增速势必将放缓,不会再现疫情期间的波澜壮阔,这应该是一定的,即使它们仍然代表全球经济的未来。

消化估值,很可能会成为科技板块的一个新常态,但价值股在疫情期间遭到了毁灭性的打击,他们的增速在经济复苏期间,反而可能获得一个高增速,这就是为什么板块轮动周期已到来的深层次原因。

对于美债收益率,虽然短期来看影响似乎不存在了,但一旦飙升到1.7%,1.8%,甚至涨到2%,势必对科技股又会造成新一轮冲击。如果大盘真的在复制9月的走势,大家应该还记得10月的再次连续暴跌吧。

其他话不说了,我只想强调一件事,周期性的投资思维我们需要重视起来了,要做好价值股和成长股之间长期轮动的准备,进行合理的资产配置。

现在又是时候多学学巴菲特和格雷厄姆了。(编辑:肖顺兰)

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 这个傻逼栏目还没关门?都没人看了,只有一个文蠢在这里自淫 06/07/23

- 北京医疗资源正在崩溃,忽悠躺平的蠢货们罪不可恕 12/04/22

- 文蠢,你到底开心什么,喜庆什么? 12/04/22

- 这个破坛子恶人横行,疯狗乱咬,真堕落啊。不如改名军屎专厕 05/17/22

- 长岛那傻B,别疯了,赶快给童心认个错,然后回军纵吧 04/21/22

- 傻B论坛,没兴趣,拉黑 04/04/22

- 祖国建设你不在,千里投毒你最快,小粉红宣传员这句话伤透海外华人 03/27/20

- 衰退前,有没有肥尾啊? 11/25/19

- 暴徒杀议员,骗子医学先锋这回怎不去救人 11/06/19

- 民主斗士满口谎言,早已失信于中国人民 10/18/19

- 世界大乱,各国货币争相贬值,结果黄金最多的那家成首富 10/04/19

- 中国举行国庆70周年盛大庆祝活动 10/01/19

- 未来黄金将一路飙升至25000美元 09/25/19

- 医学先峰等九大谎言乱港,被揭老底 09/10/19

- 港媒:“太子站毁尸”荒谬透顶 市民要识谂拒反智 09/09/19

- 四大发明是中国人的宣传? 09/01/19

- 又见黑五大屠杀 美股破致命点位 惨剧在后头(图) 08/25/19

- 历史故事狐假虎威 08/24/19

- 老川一怒,股市大跌 08/23/19

>>>>查看更多楼主社区动态...