7亿人口市场打开:从俄罗斯到中亚到中东

1993年,中国进出口总额1900亿美元,

2023年,中俄进出口总额2300亿美元。

俄乌冲突至今,受益最大的,居然是中国的汽车厂商。

2023年俄罗斯乘用车销量前十名中,除了本土品牌拉达外,有九个是中国品牌或者中国品牌代工。目前,已有35个中国汽车品牌进入俄罗斯。近期,据俄罗斯媒体报道称,中国汽车企业计划2024年在俄罗斯共销售120万辆新车。

其中,奇瑞2024年计划在俄罗斯销售20万辆。排在第二位的是长安,其计划为18万辆。排在第三的是哈弗(15万辆)。排第四的是吉利(11万辆),星途(奇瑞子品牌)和欧萌达(奇瑞子品牌)并列排第五,各打算2024年在俄罗斯销售6万辆。

商用车领域,福田、中国重汽等品牌也已经全面入驻俄罗斯。2023年俄罗斯前十大卡车品牌,中国品牌有七个。

客车领域,宇通等品牌已经在俄罗斯站稳了脚跟。

你以为星空君要吹客车在俄罗斯的辉煌战绩?

不,星空君想说的是中亚市场。

最近两年,中国的客车品牌大量涌向乌兹别克斯坦、塔吉克斯坦等中亚国家。

原因也很简单,随着中俄关系进一步紧密,俄罗斯开始出让其在中亚的影响力。

中亚五国总人口不足8000万,并不是一个非常庞大的市场,但它们的地理位置非常关键,这是一个通道,可以直通中东。

而中东差不多5亿人口,更是有沙特、阿联酋、卡塔尔等不差钱的王爷金主。再加上俄罗斯的人口,这个一带一路最核心的陆上通道,覆盖人口超7亿。

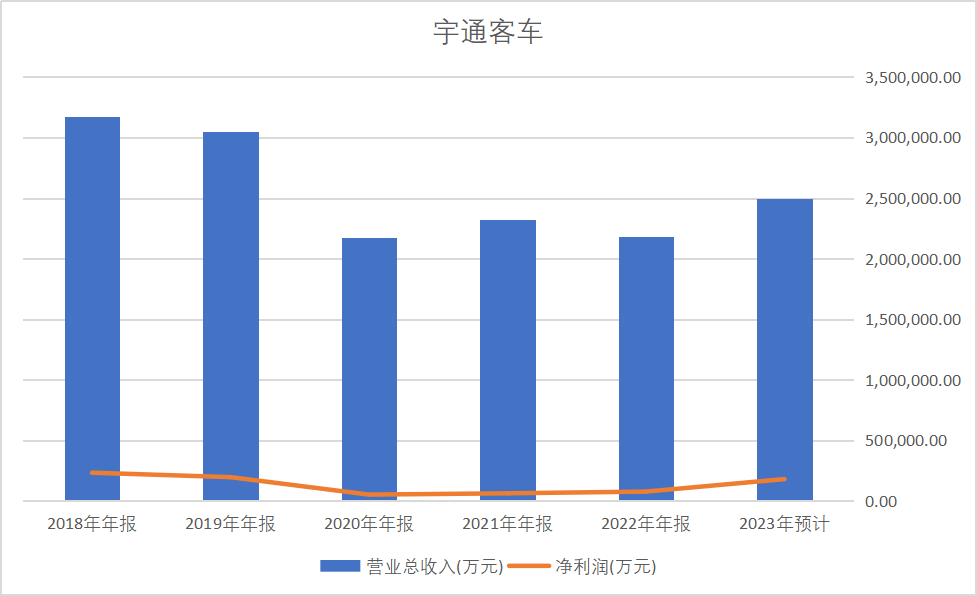

一、宇通的业绩预告

新年伊始,宇通发布了业绩预报。

1、经财务部门初步测算,预计2023年年度实现归属于上市公司股东的净利润为14.0亿元至19.0亿元,与上年同期相比,将增加6.5亿元至11.4亿元,同比增加85%至150%。

2、预计2023年年度实现归属于上市公司股东的扣除非经常性损益的净利润为11.0亿元至15.0亿元,与上年同期相比,将增加8.5亿元至12.5亿元,同比增加340%至500%。

业绩激增的原因很简单:2023年,公司累计销售客车36,518辆,同比增长20.93%;其中出口销量10,165辆,同比增长78.87%,国内销量26,353辆,同比增长7.50%。

公司的出发了。

结合往年财报数据,会发现公司在2018年和2019年有一个明显的高峰期,这并非企业经营导致,而是政策因素。

主要是2015年财政部、工业和信息化部、交通运输部联合发布的《关于完善城市公交车成品油价格补助政策加快新能源汽车推广应用的通知》的原因,推动全国范围内公交车大规模更换为新能源客车。根据这个通知,补助从2015年一直到2019年,逐年抵减。

2023年3月,宇通800辆新能源客车(300辆纯电,500辆CNG天然气)出口乌兹别克斯坦。河南郑州沿着一带一路的路线开到目的地,途经山西、宁夏、甘肃、新疆,通过哈萨克斯坦最终抵达乌兹别克斯坦,跨越3个国家5000公里超长旅程,引起了网友的热评,也给自己做了一个极佳的广告。

二、从三季报推导全年业绩情况

由于公司年报数据尚未全部披露,结合三季报,星空君大致分析一下公司的经营状况(年报的趋势大概率变化不大)。

2023年前三季度,宇通汽车实现客车销售2.6万辆,同比增长38.6%。实现营收189.5亿,同比增长44.5%。公司归属于母公司的净利润为10.5亿,同比增长703.1%。扣非净利润扭亏为盈,达到7.8亿。

2022年前三季度亏损的原因有三部分,一是公允价值变动-1.66亿,二是信用减值-3.5亿,三是资产减值-1.6亿。从某种意义上讲,公司这么操作是一定意义上“洗大澡”。

尽管如此,2022年四季度业绩强势复苏,国内销售毛利率有所提升,同时海外销量实现增长,高毛利率实现了全年整体盈利。

按照三季报的详细数据,结合公司业绩快报,预测全年营收能实现20%左右的增长。

1、国内出行需求增加保住基本盘。随着国内经济复苏,出行需求逐渐增加,尤其是旅游客运市场的复苏,推动了宇通汽车在国内市场的销量增长。

2、海外市场增长成为爆发点。宇通汽车在海外市场的竞争力不断提升,产品品质和品牌形象得到广泛认可。在海外需求释放的背景下,公司出口业务大幅增长,带动了整体业绩的提升。大中客出口7162辆,同比增长139%,高盈利的出口业务抬升了整体盈利水平。

3、规模效应显现。随着销量的增长,宇通汽车在生产、采购、销售等环节的规模效应逐渐显现,降低了单位成本,提高了盈利能力。

4、费用控制优化净利率。公司加强内部管理,优化费用结构,销售、管理、研发和财务费率得到有效控制,提升了净利润水平。

5、现金流是核心。以三季报资产负债表为依据,宇通汽车账上货币资金为66.7亿元,显示出公司优秀的现金流管理能力。预计经营性现金流量净额为较大额的正数。

三、风险和挑战

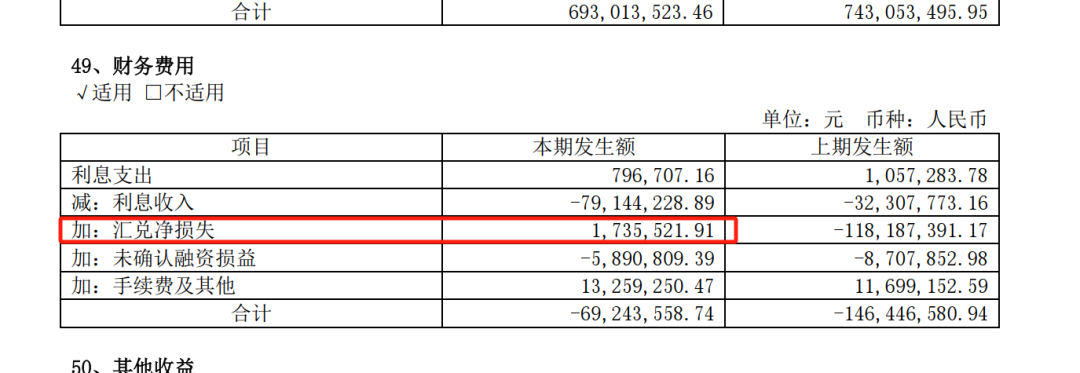

随着公司海外业务的拓展,营收占比越来越高,迎来一个新的风险:汇兑损失。

2022年,公司全年汇兑损失是1668万;2023年上半年赚了174万。但当前汇率市场并不稳定,存在着很大的不确定性。

如果出现较大的汇率波动,公司可能会出现汇兑损失,从而影响净利润。

不过,宇通出口的国家以一带一路沿线为主,如果是加入了货币互换协议的国家,公司的风险相对小一些。这也给公司的发展方向提出了挑战:从一带一路寻找持续爆发的机会。

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 送外卖的经历:电视搞笑制作【厕所送外卖】 09/25/24

- 北京游…老胡同 09/24/24

- 人生最大的财富 “友情” 09/23/24

- 鄱阳湖进入枯水期,明代“千眼桥”露真容 09/23/24

- 27秒18!混合跨栏接力 吴艳妮、徐卓一强强联手组队夺冠 09/22/24

- 江湖佬也有点真功夫,不用药就能把病治好, 09/22/24

- 三百五十英镑买三磅面粉、贪小便宜吃大亏 09/21/24

- 幼儿园所见,保护儿童表面文章谁不会说,监管做到吗? 09/20/24

- 社会底层知多少?发达国家面面观, 09/19/24

- 尝遍人生百味,阅尽世间百态,看淡世事冷暖。 09/18/24

- “女强人”开餐馆,半年血本无归 09/17/24

- 霍家三代齐聚拍全家福:郭晶晶稳坐长媳之位!霍中曦站C位好抢眼 09/17/24

- 吴艳妮:我实力确实和欧美运动员差很多 但为了奥运前8我会更努力 09/16/24

- 【全国田径锦标赛】广东包揽男女400米金牌,吴艳妮夺取巴黎奥运后首冠 09/16/24

- 北爱…共和军时代的北爱尔兰 09/09/24

- 千古一帝的地下王国:秦始皇帝陵考古发现首次集中亮相 09/09/24

- 苹果iPhone 16今晚揭晓:新增金色、主打AI 09/09/24

- “深圳” 亲眼所见说当年 09/07/24

- 福建省乒羽网运动管理中心发布“ 09/07/24

- 云南发现一只红“麒麟”,正在哺乳幼崽 08/23/24

>>>>查看更多楼主社区动态...