小票是如何成为大票的定价基准的?

a股文化氛围的实质是营销文化

引子

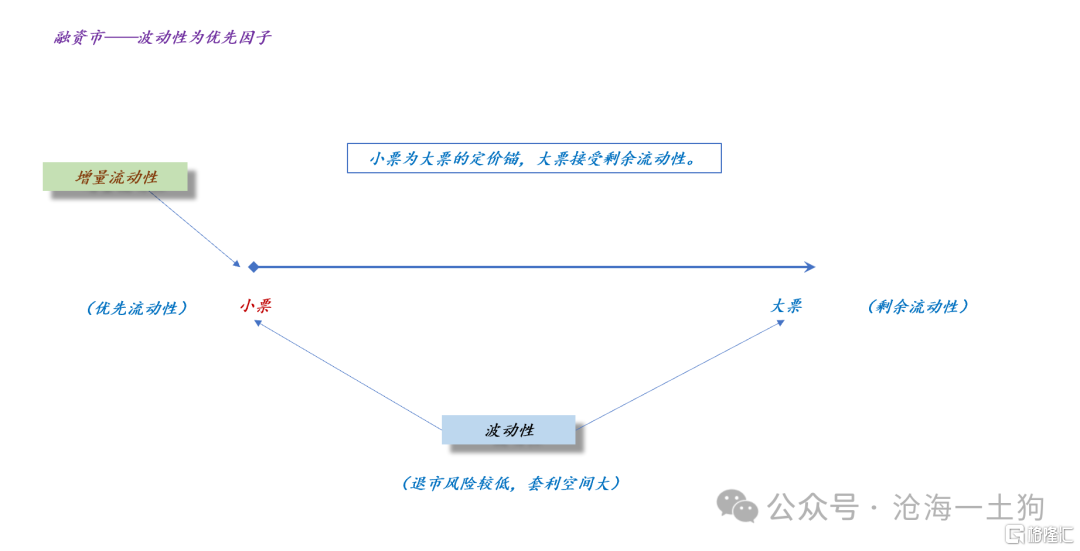

在《关于制度变化和a股定价锚的转移》一文中,我们讨论到一个现象:在融资市当中,小票是大票的定价锚。

从流动性的视角来看,定价锚的定义十分清晰:给定一波增量资金,小票优先享用,大票所获得的是剩余流动性。

那么,小票又是如何做到优先享用增量流动性的呢?这篇文章将具体展开这个问题。

散户和主力的关系

A股是一个散户市场,里面有大量的自然人,因此,散户才是市场流动性的主要来源。

然而,散户并没有定价权,定价权在形形色色的主力手里。在这个市场中,我们经常会听到类似的说法:

1、主力割散户韭菜;

2、韭菜根被割没了,所以,市场不行,这种情况下,主力也很难挣到钱;

3、游资对量化很不满,抱怨他们割韭菜割太狠;

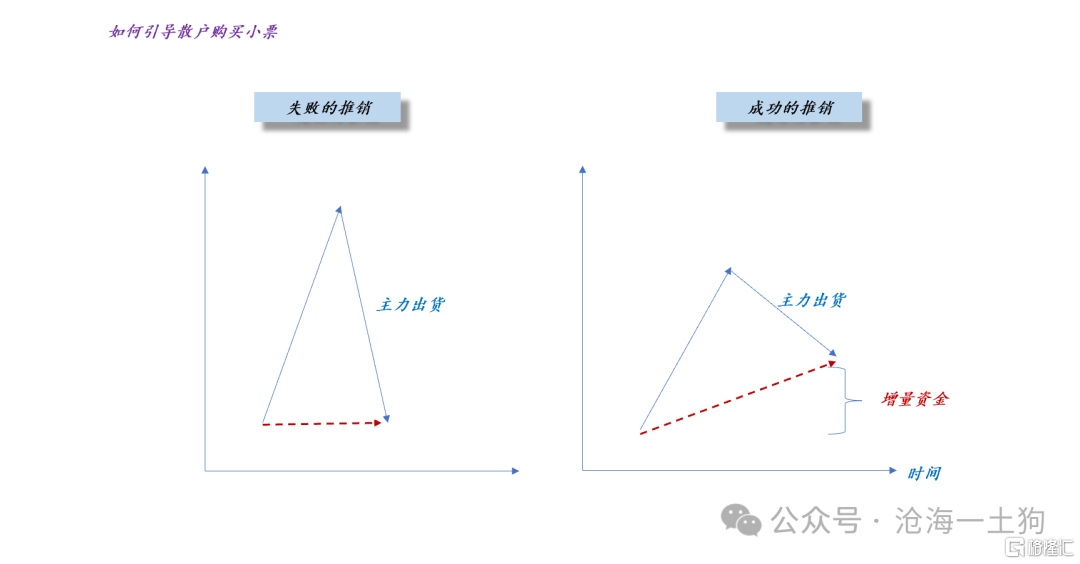

要理解透彻这些现象,需要我们深刻地理解“散户和主力的关系”。那么,他们到底是怎样一种关系呢?买家和中介的关系:

1、散户是各种小票的真实买家;

2、各种中介把小票推销给散户赚取中介费;

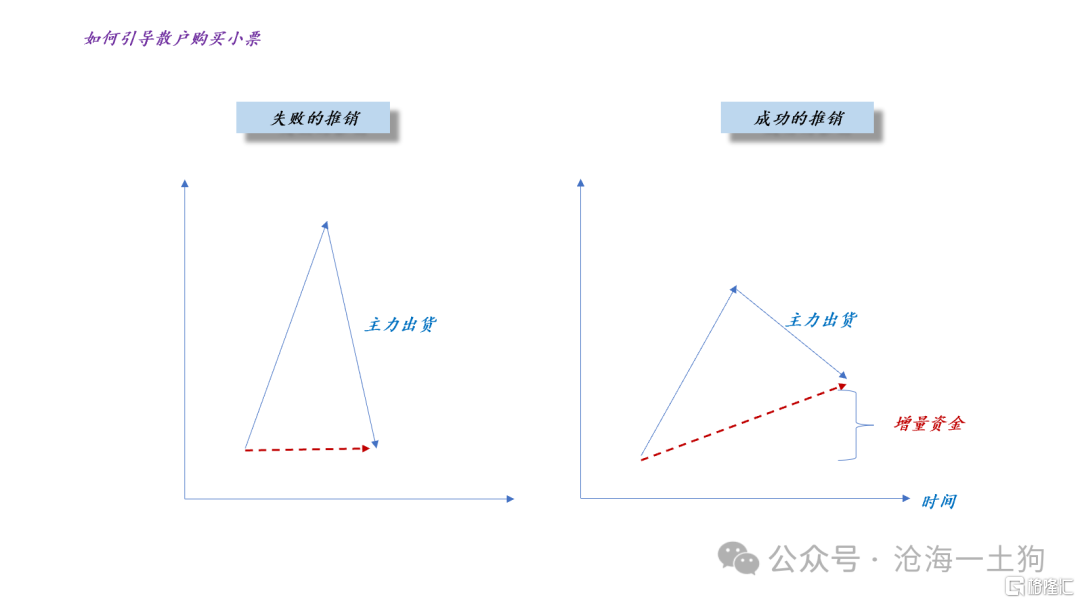

上图展示了这个关系的两个重要方面,一、中介是如何推销的,先拉高股价,然后,再出给散户;二、怎样才算推销成功,左边的推销是失败的,右边的推销是成功的。

如果我们成功地把握好“买家和中介”这个比喻,那么,所有的逻辑就顺畅了:

1、散户越多,中介越容易营销成功;

2、吸引到的散户越多,中介在一笔推销中所赚取的中介费越多;

3、不同的中介是竞争关系,游资和量化是两类不同的中介;

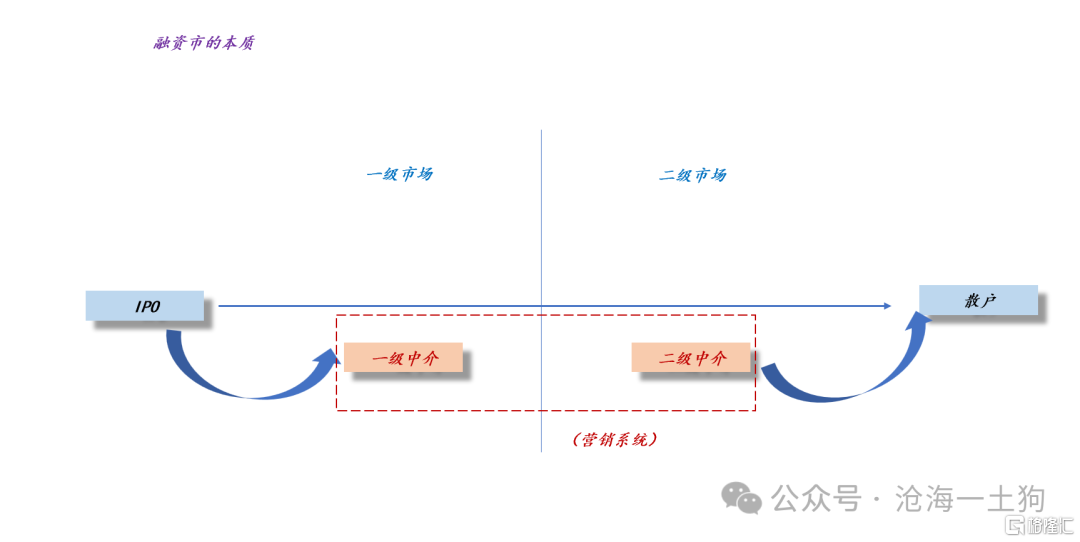

融资市的本质

事实上,融资市是一个有机的整体,其中,二级市场起到了极其关键的作用。

如果没有二级市场中各类中介的推销行为,散户不会大量的购入小票,小票就不会有如此高的估值;如果小票的估值不高,那么,就不会有源源不断的新股上市。

上图刻画了融资市的本质——把各种股票都卖给散户。首先,一级中介让各种企业IPO,给二级市场增加股票;其次,二级中介再通过各种营销手段,把各种股票卖给散户。

最后,两类中介机构赚取了大量的中介费,毕竟a股已经上市了5000多只股票了。

那么,散户的投资收益取决于什么呢?一、是否以合理的价格买了这些股票;二、中介们又赚走了多少钱。

如果散户购买的价格太高,并且中介拿走了太多的中介费,散户很容易赔钱。当然,如果上市公司造假,那么,散户会赔得更多。

在这里,我们得着重强调一下二级市场的销售机制,这个才是核心,只有二级市场卖得高,一级市场才可能卖得高,否则,所有中介都要喝西北风。

当价值投资遇到了融资市

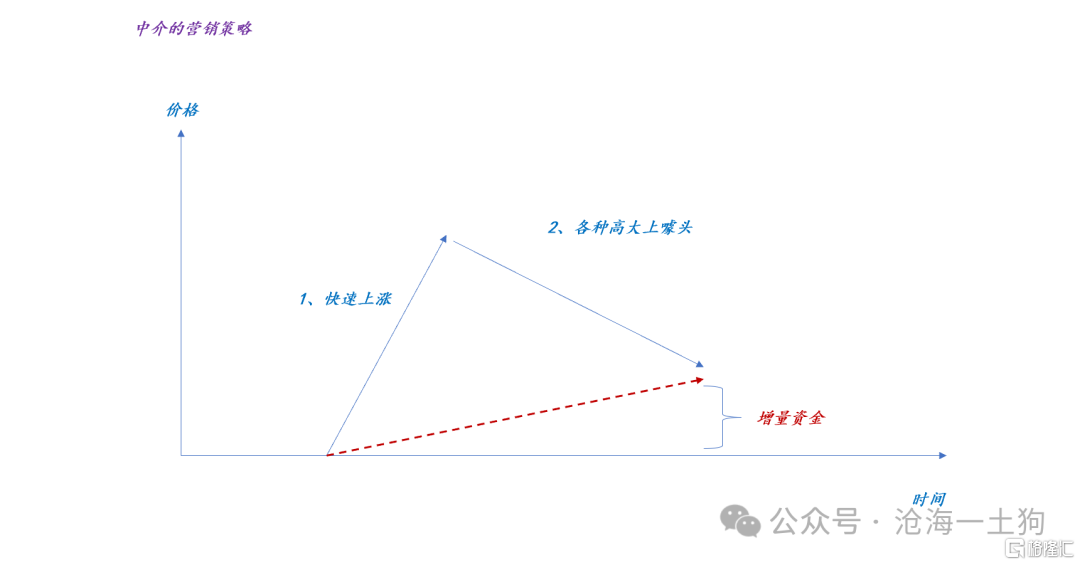

推理进行到这里,我们就很容易搞明白,为什么在融资市中小票优先享有流动性??因为小票的营销体系实在是太牛了,沪深300实在是打不过,只有漏网之鱼才会到大票那边。

表面上看,之所以小票好卖是因为中介们擅长营销:一方面,快速拉涨,利用饥饿营销激起了普通人的贪欲;另一方面,创造了各种各样高大上的噱头,让散户在卖出时十分迟疑。

其实,它还有一个极其重要的基石——人人都能成为中介。你只要把股票营销给“下一个散户”,你也可以赚“中介费”。

很多人会说,a股换手率高是因为散户多,其实,散户又背锅了。事实的真相是,这就是一个销售为主导的市场,当然,换手率会特别高。

在这个市场中,“销售文化”才是核心,“价值投资”被边缘化了。我们经常看到的现象是:人们竞相追逐中介们炮制的小作文,但对有价值的东西不闻不问。

事实上,我们很容易从“销售者和使用者”的对立统一关系中理解这个现象:

1、当你去买车时,你的销售真的关心这个车的质量么?

2、当你给自己买车时,你难到不关心这个车的质量?

3、当你在网上替一个陌生人买车时,你会很在意这个车的质量?只有“使用者”才会关心车的质量,“销售者”根本不关心,他们关心的是买家买不买。因此,当一个体系中充斥着“销售者”,“使用者”根本发不出声音来。

中介之间的竞争

显而易见,不同的汽车品牌之间会有激烈的竞争;二级市场的中介也会有竞争。一个客户接了x的盘,就没有钱接y的盘;一个中介低价卖了太多的货,其他中介的货就不好卖了。所以,大家会相互指责对方——把韭菜根刨没了。

如上图所示,散户的生态价值体现在主力出货阶段。如果散户承接差,股价会“A杀”下来,让中介把这单玩砸,出一次大糗。因此,中介在拉升的阶段就会观察散户的承接意愿,如果意愿差,干脆就不拉了,免得给自己找麻烦。

相反,如果散户承接很好,那么,即便中介都卖完了,股价还是比起点高很多,这就是一次十分成功的营销,带来了大量的增量资金。

因此,一个中介能否营销成功,十分依赖于大环境,如果大环境差,成功的几率会大大降低。

既然各类中介都在一口大锅里吃饭,那么,大家很容易在“如何做饭”这个问题上产生矛盾。

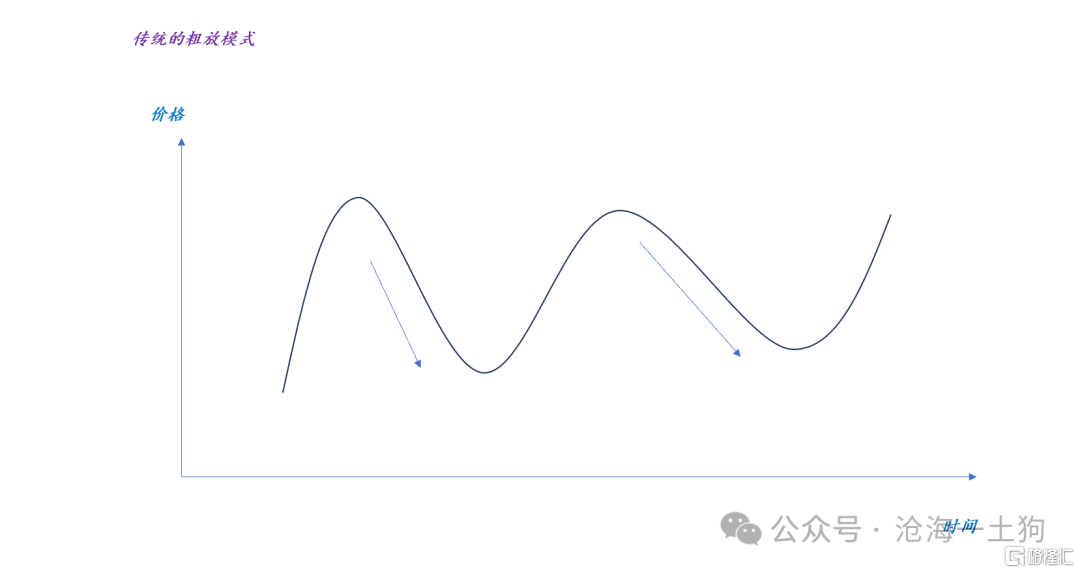

在传统模式下,中介们会周期性地“休养生息”,卖一波歇一歇,再卖一波,再歇一歇。因此,小市值指数会表现出强烈的周期性。

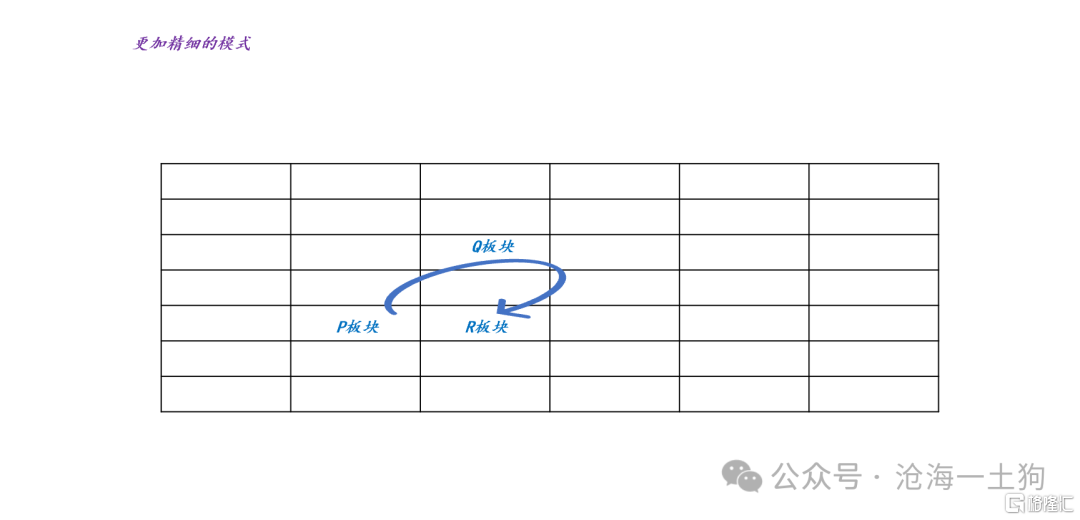

但是,后面来了一波新的中介,他们不是“休养生息”,而是搞“轮休制”。

如上图所示,在这个模式下,今天热点是P板块,过一段时间是Q板块,后面又变成R板块。从局部来看,每天均有热点,但是,板块大小却并不大。

由于a股的股票足够多,腾挪空间足够大,这个模式也具备可持续性:每隔一段时间销售一个小板块,就可以一直轮动下去。

但是,有些人却难以接受。因为,传统模式和新模式有着巨大的差别,有的人可以在传统模式下获利,但却无法在新模式下获利,于是,剧烈的冲突产生了。两派既有利益之争,也有理念之争。

在这里,我们就不做评判了,“销售的比喻”和“销售路线的分歧”已经把一切展示得很明白了。

死穴

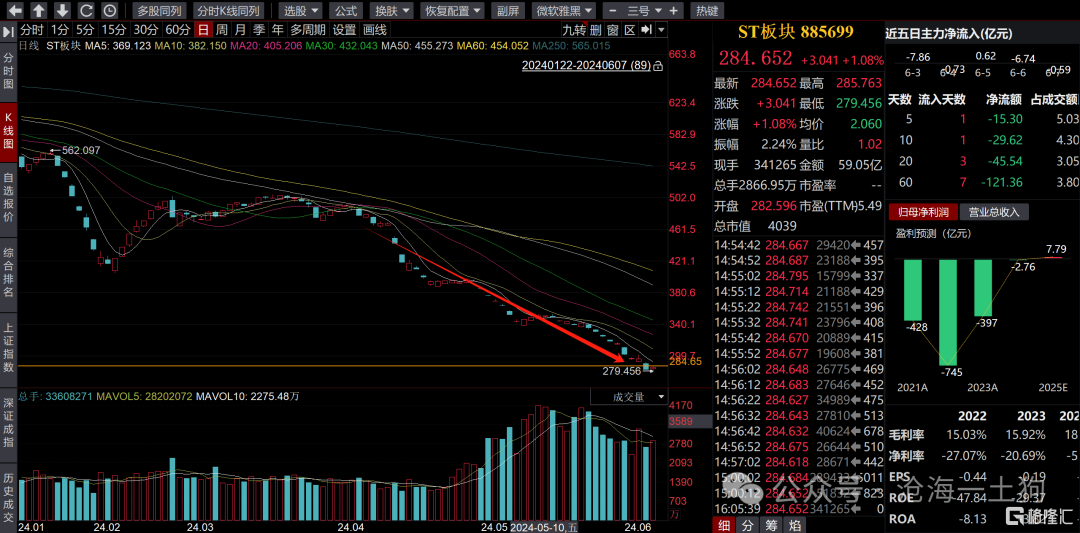

新“国九条”之后,退市新规落地,ST板块也大幅调整,这改变了散户的逻辑。

如上图所示,融资市有一个极其重要的根基——遍历性。当退市几率很小时,如果一个散户被套在P板块上,他会在里面一直等着,等着热点再遍历回P板块。

尽管等待的时间很长,但是,只要等下去总有希望。

然而,退市几率的上升,会大幅修订散户的“计算逻辑”,他们不得不考虑自己的股票在等待期间遭遇“退市的可能性”。因此,退市几率的显著上升会大幅度蚕食融资市的“遍历性”根基。(ps:最近10年美股退市数量:2023年 退市 933家;2022年 退市 699家;2021年 退市 545家;2020年 退市 359家;2019年 退市 397家;2018年 退市 339家;2017年 退市 361家;2016年 退市 452家;2015年 退市 366家;2014年 退市 309家)

事实上,市场也在随着制度的修正来调整定价逻辑,整个过程也会比较漫长。

综上所述,我们就搞清楚了最开始的那个问题,“小票是如何成为大票的定价基准的”?更进一步,我们也梳理清楚了a股文化氛围的实质是什么——营销文化。最后,我们对系统未来演化的方向也有了一个模糊的判断。

贴主:dm2000于2024_06_08 16:09:41编辑

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 股票市场风险提示 06/22/24

- 读懂人工智能ETF,投资不踩雷 06/22/24

- 关于AI行情的深度思考 06/21/24

- 美国6月PMI数据全线超预期,美元拉升、黄金大跳水! 06/21/24

- 一个普通人,究竟怎样才能过好这一生? 06/21/24

- 国内首条光子芯片中试线月底调试 06/21/24

- 美股很贵了吗?在派对结束前,没有最贵只有更贵 06/21/24

- 如何订阅“股票投资”栏目? 06/20/24

- 国际货币基金组织设立上海区域中心 06/20/24

- 被房地产带坏的行业----建筑装潢 06/20/24

- 不是韭菜,我们是不死鸟! 06/20/24

- 华尔街最后一只”熊“认为,美股未来要避免20%的下跌,科技必须有 06/19/24

- 中国产能过剩和新兴经济体发展之间的关系 06/19/24

- 中共三中全会到底会给中国经济带来哪些改变?(预测) 06/18/24

- 陆家嘴论坛快讯-3 强化对高频量化交易、场外衍生品等交易工具的监测监管 06/18/24

- 陆家嘴论坛快讯-2 为投资者获得赔偿救济提供更加有力的支持 06/18/24

- 陆家嘴论坛快讯-1科创板改革再出发 证监会将推出“科创板八条” 06/18/24

- 不是无辜,而是注定!!! 06/18/24

- 博通股价不断走高,被认为是除英伟达之外最好的人工智能股票 06/17/24

- 巴菲特新动作!增持西方石油减持比亚迪,什么信号? 06/17/24

>>>>查看更多楼主社区动态...