是谁给了星巴克涨价的底气?

文 | 余佩颖 杨典 编辑 | 周哲浩

来源:远川商业评论

关于提价这件事,星巴克事先早就张扬了。

2 月初,星巴克 CEO 凯文・约翰逊在财报电话会议上表示,公司在过去的四个月里已经提了两次价,在未来几个月将继续提价,以应对通货膨胀和疫情相关的劳动力市场所带来的利润挤压。

在消费者陆续发现星巴克对包括美式、拿铁等产品上调了 1-2 元不等后,星巴克官方回应称,自 2 月 16 日,对中国内地门店的部分饮品和食品进行小幅价格上调。

一些具体的提价包括:大杯的冷萃冰咖啡从 36 元涨到了 37 元,大杯摩卡从 35 元涨到了 36 元,大杯美式从 28 元涨到了 30 元……

“星巴克还值得买吗” 迅速占据了微博热搜的榜首。

就调价而论,星巴克 “只是做了所有咖啡都在做的事儿”:1 月初,Tim Hortons 对九款商品进行了 1-2 元的上调,而自去年 12 月,瑞幸数百家门店外卖和自提饮品上调了 3 元左右 [1]。

与网上的沸沸扬扬相比,星巴克的线下生意看上去岁月静好。在接受《AI 财经社》采访时,不乏有人表示会继续喝,“涨价 1 块钱是属于可以接受的范围 [2]”。

这边咖啡集体涨价,那边要与星巴克一较高下的喜茶奈雪则下调了价格,喜茶甚至第一次出现了价格低至个位数的饮品。它们离星巴克远了一些,倒是离蜜雪冰城越来越近。

本文试图探讨两个问题:

1. 星巴克涨价的底气从何而来?

2. 为何星巴克连涨,喜茶就得自降身价?

壁垒:涨价的底气

利润承压不能解释四个月内连涨三次。翻开财报就知道,近十年来,星巴克毛利率稳步上升,2021 年报数据接近 70%,并且净利率水平比 2020 年提升了 11%。

况且全球范围内的 9 个咖啡豆种植中心更为星巴克提供了强大的原材料供应,基本保证了原材料的稳定供应和成本优势。

此番涨价,说白了还是想趁热多赚点。

从市场来看,对咖啡的需求一直存在。2019 年,我国年人均咖啡消费杯数 3.7 杯,到了 2021 年,这个数字变成了 9 杯。

《AI 财经社》的报道中提到,北京国贸的星巴克门店依然熙熙攘攘,成都的一家店销量没有明显变化,也没有顾客来问涨价的事情 [2]。

更内部的原因,则在于星巴克的品牌力和渠道壁垒带来的议价权。

在广为流传的《星巴克装逼指南》里,40 块的星巴克一定得配上《财富》或者《福布斯》,不看杂志就得看 iPad 或者 MacBook,并且点单的时候千万不要说要 “小杯”。

这话虽然是段子,但确是星巴克品牌形象在大众心里的真实侧写。20 世纪末进入中国的星巴克用 “第三空间” 和咖啡文化最早完成消费者教育,每每提到星巴克,人们脑中浮现的一定是奔波在高楼大厦的都市丽人、商务精英。

正是有了这种品牌力,星巴克在渠道布局上占尽了优势。一方面是星巴克会为购物中心带来流量;另一方面是星巴克的品牌定位和写字楼、商业中心的客群相吻合。因而星巴克能享受到购物中心门店租金议价权,一般比其他咖啡厅便宜约 15%[3],还能拿到一楼、临街的店面。

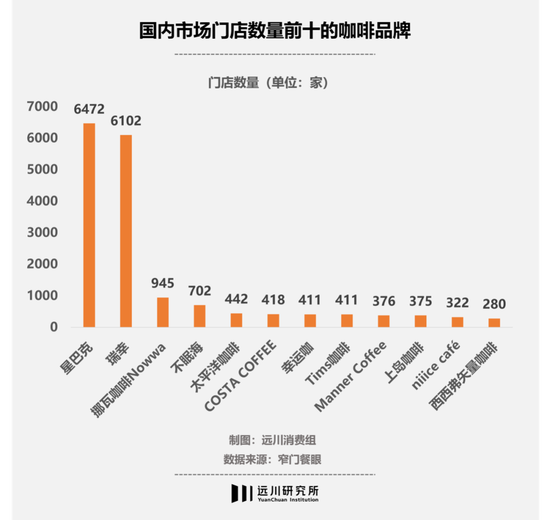

从 1999 年星巴克在北京国贸中心开出第一家店到如今超过 6400 家店,星巴克正好赶上商业地产高速发展时期,这正是其他咖啡品牌所不具有的窗口期优势。

而伴随着商业地产从一二线城市开到三四线城市、一二线的咖啡市场趋于饱和,星巴克也把店开到了下沉市场,让小镇青年们也享受了一把第三空间。最新的一组数据是,星巴克在二三线城市的咖啡门店数量已经超过了一线城市。

不光商业地产,星巴克还占据着人流量巨大的交通枢纽,有人对广州飞机场、火车站及地铁站等交通枢纽附近进行测算,发现这些区域内覆盖了 67 家星巴克,占到广州星巴克门店总数的 88.2%[4]。

一边是强大的品牌效应,另一边是渠道护城河,星巴克筑起充满安全感的围墙,生出敢涨价的自信。

分野:同饮不同命

虽说安全感是自己给的,但也得看行业卷不卷。

现制饮品的双子星非咖啡和新式茶饮莫属,截至 2020 年底,中国咖啡馆数量有 10.8 万家,新式茶饮的门店数多至 37.8 万家。但双星的竞争激烈程度却不可同日而语,这厢星巴克连涨底气,那厢喜茶自降身价,谁活得更憋屈一目了然。

相较新式茶饮,咖啡市场的竞争目前更为温和,原因可从消费力、竞争阶段、产品属性作以解释。

1)消费力

星巴克的消费者能接受涨价,因为喝咖啡的人本来就属于消费力更强的一群人。

从客群画像来看,现磨咖啡的受众较现制茶饮年龄段更大,且整体看购买力或更强。现制茶饮的客群里,超过 80% 的消费者月均收入大于 5000,以 90 和 00 后为主(70%);现磨咖啡则有 6-7 成用户购买力在高级白领及以上,有车人群占比约七成以上 [6]。

2)竞争阶段

当新式茶饮在芒果上内卷时,咖啡品牌则开启了差异化扩张。

国内市场达到千店规模的咖啡品牌,现在只有星巴克与瑞幸,前两名之后的铺店率直落千丈。但瑞幸能快速扩张,除了靠资本烧,更重要的是其主打 “功能性” 的品牌力被市场证实。

瑞幸的门店设计没有朝圣第三空间,而以面积更小的快取店为主,低价格带也被消费者用脚投票。上海这边独好的 Manner 咖啡更是把这条路走到极致,10 平米的店面、自带杯减 5 元,这等程度只得让舒尔茨重新认识中国人对价廉物美的毕生追求。

“茶 + 万物” 的套利密码还被瑞幸学了去,爆品生椰拿铁让对咖啡没有功能需求的人也入坑,再一起被咖啡因灌醉,直到离不开它。起家上海的 Seesaw 咖啡二次破圈就靠的是更好喝的饮料咖啡。

2018 年,正值疯狂扩张期的瑞幸给星巴克写过一封信,那意思是让老大高抬贵手 ——《给行业一个公平竞争的机会,让中国消费者有更多的选择》。

信里,瑞幸历数星巴克的垄断罪状,其中一条就是:星巴克和物业签订排他性租赁合同。排他对象包括国内外数十家咖啡连锁品牌、咖啡占营业收入 30% 以上的店铺,甚至只要名字包含 “咖啡” 的商家也不放过 [7]。

二者看似竞争得水火不容,但换个角度,国内咖啡市场能容纳两家 6000 店规模的直营品牌(瑞幸门店有部分加盟),以及还在不断开店的新势力。反观新式茶饮,作为门店数量最多的直营品牌,喜茶在 2022 年 1 月的门店数量不过 879 家,却已下探市场抢起中端奶茶的生意。

原因不难理解:国内咖啡消费还处在 “都偏好” 的普涨阶段,提高渗透率是各家品牌的目的,重点是让更多人喝起来;但现制茶饮已度过提高品类渗透率的市场教育阶段,闭店量从 2013 年下半年就开始走高,白热化的竞争让行业已步入用效率洗牌的阶段。

3)产品属性

但咖啡品牌能走出差异化,新式茶饮的竞争却更加白热化,这还与产品属性有关。

相较咖啡消费的功能需求,新式茶饮消费更偏休闲,品牌热度是消费者选择的重要考量指标,这也意味着产品可替代性较强。初代喜茶的爆款王者 “芝士奶盖茶” 当初是一杯难求,后来茶颜悦色的网传配方又冲上热搜 —— 别怪消费者无情,少女们也只是想给 163 个奶茶品牌一个家。

由于创新程度更高于咖啡,再叠加各地区消费能力、文化风俗、口感偏好等方面具备较大差异,区域性现制茶饮品牌较多 [6],这意味着喜茶们进入市场时不仅要和连锁兵打,还得和地头蛇一战高下,你看长沙谁喝喜茶?

更重要的是,咖啡的供应链壁垒或相对较低,主要是咖啡原材料种类较少。而新式茶饮这边,原材料多元不说,水果茶供应链更加复杂,折耗较难控制,且机器化程度低,门店制作更难标准化。

雀巢大中华区咖啡业务资深副总裁何文龙就曾对媒体说过:“国内咖啡市场还在做大蛋糕的阶段,远不到内卷的时候 [5]”。

尾声

同为 “合法上瘾”,舶来的咖啡和本土的新式茶饮,却有着不同的配方和赚钱逻辑。

一杯茶的咖啡因含量约是一杯咖啡的一半,结果就是咖啡的成瘾性更强。在成熟的咖啡市场,比如美国市场平均每人每天消费 1.87 杯咖啡,其中 1.3 杯都在早餐期间,而现制茶饮的消费场景以外卖和逛街为主,消费频次相对更低,只有 12% 的人会每天消费一次。

更主要的区别在于,它们赚的是两种情绪的钱。

白领喝咖啡是为了提神醒脑,做好打工人;喝奶茶喝的是闲情逸致。比如学生喝奶茶是为了含一口甜,再跟对象撒娇说,“想喝秋天里的第一杯奶茶”。

一个是讨生活,一个是搞浪漫,谁才对咖啡因刚需?哪一种 “瘾” 料自带涨价底气,恐怕也不言自明了。

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 🐦九曲黄河万里沙 05/28/24

- ☕虾系男友 05/28/24

- 🍦20张超级完美的图片,看完以后觉得整个人都被治愈了 05/28/24

- 🍦20张让人眼界大开的图片,每张都属于“活久见”系列的 05/28/24

- 20张对比图片,让我们一同感受事物之间差异所带来的别样魅力 05/28/24

- 🍦20张图片告诉你,人的心理可以阴暗到什么程度,这太让人失望了 05/28/24

- 🍦20张鲜为人知的图片,告诉你什么才是真正的“城市地狱” 05/28/24

- 这是一次主客皆大欢喜的聚会 05/28/24

- 这菜堪称美食界的“桑拿房”!吃完汗如雨下,没一锅饭都不敢吃它 05/27/24

- 手机行业诞生“新黑马”,5500mAh+8T旗舰屏,12GB+256GB仅1740元 05/27/24

- 全国最能吃辣的6个大省,四川重庆挤不进前3,做菜太舍得放辣椒了 05/27/24

- 学士服买成博士服,大学生放着的心终于碎掉了哈哈哈 05/27/24

- 仅有20字的辞职信,人狠话不多,太有才了,幽默又有趣 05/27/24

- 老师不愧是老师,关键时刻把学生给带跑了,你细品 05/27/24

- 看不懂“智取生辰纲”,就别说读懂了水浒传,明白了什么是江湖 05/27/24

- 志愿军共有5任司令员,哪一位在任时间最长?并非彭总 05/27/24

- 解放战争初期,此名将开发东北有大功!为何55年仅授少将军衔? 05/27/24

- 国民党军的“兵团”,是什么级别的作战单位?一个兵团有多少万人 05/27/24

- 河南50岁老汉收养弃婴,24年后养女身价过亿,关掉公司陪养父旅行 05/27/24

- 🐦我的愿望是世界和平 05/27/24

>>>>查看更多楼主社区动态...