2022 年,手机市场的风会向哪个方向吹?

文 / 王新喜

来源:热点微评(ID:redianweiping)

在后华为时代,与往年精彩纷呈、口水战不断的行业景象相比,2021 年的智能手机市场经历了相对 “低潮” 与平淡的一年。

在这一年,华为收缩,苹果接盘了大部分高端市场份额,国产手机依然艰难向高端市场突围,整体上依然稳中有进。在 2021 年 Q3,独立回归之后的荣耀在不到一年的时间,快速回归到前三,成为不多的亮点,OV 相对稳定,维持着头部格局。

2022 年,智能手机市场会有哪些新趋势,手机市场的风又会向哪些方向吹?

三星回归中国市场,还能搅动市场格局吗?

先看三星。淡出中国市场多年之后,从目前的动向来看,三星回归中国市场的信号非常明确。

据媒体消息,早在 2021 年 12 月,三星电子大幅调整高层人事,旗下三大业务:智慧手机、消费电子、半导体中,智慧手机、消费电子合并为 SET 部门,由时任影像显示器事业部长韩宗熙主掌。

日前,三星成立了中国市场创新组(China Business Innovation Team),直接向联席 CEO 韩宗熙汇报,其业务除了手机,还包括家居设备。

此外,三星还与京东签署了 “2022 年战略合作协议”,双方将在产品运营、营销层面达成合作。

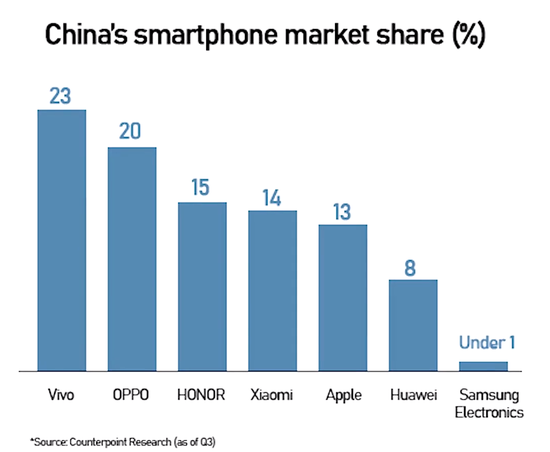

在中国市场,巅峰时期的三星市场份额占比曾超过 20%。

2016 年是三星在中国市场的转折之年,Note7 系列燃损事件导致其品牌形象受损,此后三星一直没有恢复元气,伴随着其在中国市场手机业务的式微,三星在中国的市场份额已低于 1%,在中国工厂也逐步关停,并将手机制造工厂搬去印度及越南。

在手机零部件市场,三星在中国市场的业务主要是半导体芯片、内存。此外,三星在中国市场的电视、冰箱等家电业务依然在持续运营。

三星手机回归中国市场,这可能基于几个原因。

首先是由于多年缺席,三星或意识到 Note7 系列负面口碑在逐渐消耗完,华为在中国市场的份额收缩,三星还存在翻身的机会。

其次是三星折叠屏手机在海外市场卖的不错,根据面板供应链市场研究机构 DSCC 的数据显示, 2021 年全年,三星可折叠智能手机产量增长近 300% 至 810 万部,尤其是 12 月的产量为 147 万部,同比增长 3435%。

三星在 2021 年 8 月份上市的可折叠手机 Galaxy Z Fold3 和 Galaxy Z Flip3,在耐用性上有了进步、价格在持续下探,在全球市场,三星手机也需要中国市场的增量空间。

数据显示,尽管与巅峰时期有差距,但三星 2020 年在中国依然有 1.8 万名员工,它们在中国的净销售额在 2020 年全年下降了 12.5%,不过仍然有 319 亿美元。对于三星而言,折叠屏作为一个全新的品类,也是重塑品牌与口碑的机会。

基于 Note7 事件的深远影响,三星要从品牌、渠道、产品层面重获中国市场的人心与口碑,依然是一件颇为艰难的事。这要看三星回归中国市场的诚意、重塑品牌、挽回消费信任的决心有多大。

由于坐拥顶尖的屏幕、传感器、闪存等全产业链布局,依赖过去在中国市场建立的渠道与供应链以及品牌营销的经验路径,三星有可能给中国手机市场增添一些变数。

对于国产手机而言,三星也依然是不可轻视的对手,尤其在折叠屏市场,2022 年,一场更加惨烈的折叠屏旗舰的较量与竞争或将上演。

苹果高端市场承压的一年

2021 年,是苹果春风得意马蹄疾的一年。在中国乃至全球市场,iPhone 13 系列大卖,苹果重回全球市场份额第一的位置。

从业内到资本市场,都对苹果未来充满了乐观预期。

在消费者层面,许多忠实 iPhone 用户已经接受了苹果创新乏力的事实,当前众多消费者透露出选择 iPhone 的理由是,iPhone 依然是一款相对好用、流畅、稳定的手机,他们买的是一种省心,降低了选购产品的决策成本。

尤其是苹果采取降价策略来吸收中端市场用户的时候,推动了更多用户倒向了 iPhone 阵营。

当然,从这个角度来看,苹果与过去中后期的诺基亚有相似之处。

人们过去选择诺基亚手机,是因为它的产品质量与品质是经过时间验证的,经得起考验,尤其是通过性价比杀手锏,能明显降低消费者的决策成本,但这也加速了诺基亚的创新惰性。

虽然说苹果比诺基亚要强大的多,但这也是苹果需要思考的地方 —— 在今天的中国市场,消费降级的趋势明显,换机周期变长,苹果要维持竞争力,就必须持续性祭出价格杀手锏。

而当下多数用户对 iPhone“省心、好用” 的预期背后,对它的使用寿命周期有更高的期待,多年一换成为常态,这意味着苹果销量的波动性会非常明显。

随着换机周期拉长,iPhone 新品销量会迎来周期性的高峰与低谷。

从过去几年的 iPhone 系列销量来看,iPhone6 系列是销量高峰期,从 iPhone7 系列到 iPhoneX 系列是明显的低谷期,而从 iPhone11 系列开始,销量开始回升,iPhone12、iPhone13 系列又迎来了高峰期,其产品迭代经过了一个明显的从高峰到低谷再到高峰的微笑曲线。

iPhone11 系列、iPhone12 系列销量均已破亿,iPhone13 系列延续了上行趋势,iPhone14 是否还能大卖,要打一个问号,因为前代机型将存量换代需求吸收的差不多了,有可能会压制后续产品的需求销量。

随着三星回归中国市场以及国内厂商在高端市场与折叠屏市场的发力,在中高端市场的上行势头也是肉眼可见,苹果的行业头部地位目前虽然相对稳固,但短期内的波动周期依然难以避免。

当前 iPhone 销量已越来越与创新溢价不再相关,更多是与销量周期与换机周期相关,在非 iPhone 阵营,可折叠屏市场的催热或将吸收一部分高端市场用户,2022 年,也可能是苹果高端市场承压的一年。

折叠屏手机,迎来增长元年?

目前,小米、OPPO、荣耀、华为、三星等主流厂商都已经入局折叠屏市场。

DSCC 的调研报告显示,2021 年三季度,折叠屏手机的出货量达到 260 万台,环比增长 215%,同比增长 480%。预计到 2022 年,折叠屏手机市场的出货量将达到 1750 万台。

2022 年,折叠屏手机市场或将迎来明显的可预期的增长。

首先是国产手机在产品体验层面有了不少进步,从 OPPO 到荣耀、华为,都开始推动产品向实用型、主力机的方向过渡,并着力于解决产品的体验短板。

比如折叠屏手机在基础性能如折痕,重量等方面的问题正在逐步得到解决,在使用体验上,各平台通过增加横折手机的外屏面积与比例来放大大屏能力,并通过提升屏幕品质与内外屏的比例、体验来提升单手操作的体验。

产品分屏、悬停等不同模式也带来了一定的效率升级,在观影、双屏、办公等体验上也具备了直板手机所不具备的优势。

其次是供应链技术层面打磨成熟,给产品品质与规模化量产带来了利好条件。在耐用性上,超薄可折叠玻璃(Ultra-Thin Glass)技术的加入,整体强度极大提升。当前赛德半导体、凯盛科技、惠晶显示、东旭光电等厂商都宣布了 UTG 玻璃项目的研发进展或计划。

在诟病已久的铰链工艺上,华为 P50 Pocket、OPPO Find N 和荣耀 Magic V 三款产品均采用水滴铰链设计,相较于 U 型铰链,水滴铰链机械结构能够更好的避免折叠痕迹,提高屏幕寿命。

据业内人士透露,很多本土的 UTG、铰链厂商在今年下半年或者明年逐步量产,这将是折叠产品成本下降的重要推手。

价格是折叠屏市场的拦路虎,随着产品成本下降,折叠屏手机定价有进一步下探空间。如今荣耀 Magic V 定价低于万元,OPPO Find N、Galaxy Z Flip3 都将折叠屏的起步价直接打到了 8000 以下。

当市场玩家变多,也将带动柔性产业链上游材料、工艺的成本降低,折叠屏旗舰手机的定价与直板旗舰持平或在一两年内成为可能。

由于折叠屏手机技术、量产能力相比过去有了进步,伴随而来的是用户需求的上涨,比如在京东等电商平台上,新上市的几款折叠屏手机都处于缺货状态。这反映出折叠屏市场的量产与供应跟不上需求的现实。

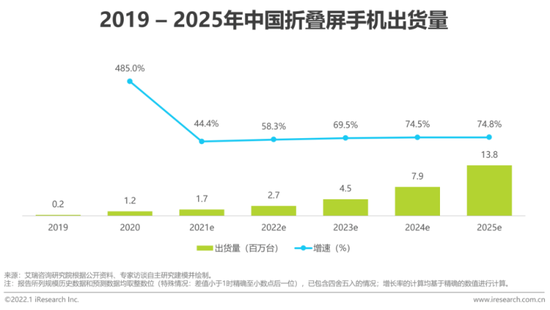

数据显示,2021 年 H1 全球售价 800 美金以上手机占比 11%,而目前折叠屏渗透率不到 1%。从艾瑞咨询(下图)对折叠屏手机的 2019 年~2025 年出货量预测来看,中国折叠屏手机的出货量将逐渐提高。

随着定价进一步下探,折叠屏手机在 2~3 年内走入大众市场或有望实现。

看不见硝烟的战场:供应链之争愈来愈卷

从供应链层面来看,过去整个柔性 OLED 市场是韩企的天下,但目前京东方、TCL 华星光电、天马、维信诺等面板厂在可折叠柔性面板 OLED 上均有广泛布局,在转轴工艺方面,长盈精密、东睦股份等公司逐渐成长起来。

随着一众主流厂商都进入可折叠屏战场,一方面将推动国内供应链厂商在 OLED 薄膜封装、铰链设计等关键技术与应用生态的发展,另一方面,也将给供应链量产与品控、工厂产能带来巨大压力,行业对供应链产能与零部件供应商的争夺将更为激烈。

从过去一年来看,智能手机市场还未完全脱离供应链短缺的影响,尤其是目前手机芯片依然紧缺,从中低端芯片到高端芯片的产能紧缺的现状很难在 2022 年内得到缓解。

因芯片短缺以及供应链不稳定等因素叠加,将带来一些变局,首先,面对芯片缺货导致的手机成本持续上升,厂商或将改变订单模式,加大市场的备货,确保未来足够长时期的需求量,供应链的备货周期将因此拉长。

这从去年双十一期间可以看出,当时有业内人士透露,部分厂商在上半年就下了一年的单,并已经在考虑提前对 2022 年的订单需求备货。这透露出行业对高端元器件缺货与涨价的焦虑,这种焦虑的持续蔓延,可能导致整个产业链供需持续紧张。

而在芯片供应链持续紧缺背景下,手机厂商已经在明里暗里开始将芯片作为竞争高地。

根据 Canalys 副总裁 Nicole Peng 透露,当前芯片代工厂需要数年时间才能在芯片产能上有大提高,智能手机厂商正在充分利用相关条件,调整设备规格,与新兴芯片制造商接触以保证芯片的供应,并且将产品线集中在最畅销的型号上。

另一方面,厂商们也在做多手准备,包括抢夺行业顶级旗舰芯片的首发并强化芯片的投资与自研,提高供应链参与度,绑定优质供应商,抢占高端市场的品牌领导力。

从趋势来看,终端公司和供应商之间一方面是在共同推动手机产业的更新换代,一方面也需要考虑如何把产业链做大,推动整个产业供需的合理调配,并形成各自的供应链掌控力。

元宇宙手机要来了?

在当前市场不景气的环境下,手机厂商也迫切需要用更丰富的产品概念和营销方式来冲击消费者的换机热情,探索下一代产品形态 ——“元宇宙” 可能是其中一个方向。

AR/VR 设备一直被认为是进入元宇宙的硬件入口,从国内手机厂商来看,部分厂商已经在布局 AR/VR 设备,比如 vivo 早在 2019 年就发布了 AR 眼镜,OPPO 最近也推出了一款 AR 眼镜 ——OPPO Air Glass。

而苹果 AR 头显的消息也已经传得沸沸扬扬,根据近期彭博社的消息称,由于遭遇了设备过热、摄像头等方面的问题,苹果 AR/VR 头显设备发布或推迟至 2023 年。

三星电子美国公司也已与基于以太坊的元宇宙平台 Decentraland 达成合作,开设虚拟旗舰商店。

日前在 CES 2022 上,三星还推出了 “元宇宙” 概念的线上虚拟展厅 “My House”,这是一个可以通过 Zepeto 访问和定制的虚拟数字家园,可供用户在线体验三星的各类品牌新品。

此外,在目前国内手机行业的垂直领域 —— 游戏手机市场,以中兴红魔和黑鲨为代表的游戏手机品牌的动向都值得关注。

日前,中兴手机已经官宣吴京为代言人,强调开启对 “元宇宙” 能力的布局,其主要载体为旗下红魔品牌。

根据努比亚高级副总裁余航透露:“我们想打造更多的游戏类终端产品,比如电竞显示器、电竞路由器、游戏鼠标和键盘、专业 VR 设备等,打造属于红魔的元宇宙。”

而腾讯在最近收购了黑鲨手机。黑鲨科技在并入腾讯体系后,重点业务将从手机转向 VR 设备,服务于元宇宙内容,并作为软硬结合的一个入口。

从腾讯收购黑鲨手机到中兴红魔布局元宇宙生态,我们可能会在 2022 年看到元宇宙概念与手机产品结合的一些新思路。

一方面是厂商可能结合 VR/AR,与手机产品协同,智能手机过去本身也是初代 VR 眼镜、VR 头显类产品的终端入口之一,两者具备结合的空间。

一方面,从中兴红魔与黑鲨的思路来看,面向游戏行业布局 VR 等多元硬件终端产品,包装元宇宙概念,与手机终端结合,或是游戏类手机厂商与元宇宙概念结合的一个方向。

不过总的来看,虽然元宇宙概念是部分边缘化厂商重新包装自己业务,进入主流视野的一根救命稻草,但最终能不能成,依然要靠产品说话。

在可折叠手机的蓬勃发展之下,大的可能性是,在元宇宙概念的驱动下,一些融合元宇宙概念的 3D 交互、AR/VR 的产品技术创新功能或者交互形式将会被引入到手机产品之中。

新旧品牌卷土重来,低端市场或迎来变数

从今天来看,大厂普遍都在对标苹果,但一个值得观察的变化就是众多已经消失的老品牌与新厂商开始重聚手机市场。

比如酷派、乐视、魅蓝、联想乐檬等厂商,也包括一些不知名的新品牌,如鼎桥、雷鸟、优畅享、NZONE 等等。

此外根据 36 氪消息透露,吉利集团旗下手机公司正在与魅族接洽谈判收购业务。从中,也能看出汽车厂商在寻找手机和汽车联动的方向,手机厂商入局造车,汽车厂商反向布局手机,车机系统与手机软件的互动与融合将更加深入。

为什么在手机战场到了今天的饱和状况下,新旧品牌又都来搅局了呢?

原因或依然与华为的淡出相关,少了一个强势对手,众多品牌都看到了分一杯羹的机会。

尤其是在大厂都在全力冲击中高端市场的情况下,中低端市场又有了缝隙中生存之机。从目前这些新旧品牌发布的新机来看,它们争夺的主要是入门级中低端市场。

从 2022 年来看,中低端的产品选择或许要更加多元化与个性化了。

印度市场曾经是低端手机最大的市场,但如今在芯片短缺的影响下,印度制造商也开始优先考虑生产利润更高的更昂贵的芯片,导致价格低于 150 美元的低端智能手机受到最大影响。

根据印度媒体报道,现在印度消费者在零售店很难买到价格在 7 千~1 万卢比之间(约 600-850 人民币)的手机。

连印度零售商也开始越来越重视中端手机的销售,更何况在国内市场。我们观察到国内大厂也在入门机型上减少了新品推出,这给了其他边缘化品牌生存的空间。

当下一众新老厂商重新回归,要争夺的市场可能是原属于小米的市场空间,中低端市场可能还有新的变数。

结语:

当今手机市场的有趣在于,你很难看到它的格局完全尘埃落定的一天,从众多厂商重新入局或回归,我们看到的是厂商们 “不甘心” 当下的命运设定与重新来过的执念。

2022 年,搅局厂商变多,竞争激烈程度或要超过 2021 年,冲击高端、发力折叠屏依然是行业主要关键词与主旋律,对于未来的探索,整个行业还在摸着石头过河。如何打破内卷,找到突破增长停滞的路径,行业还在等待黎明。

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 1983年,庄则栋给万里副总理写信提出两点要求,万里很快作出批示 04/18/24

- 99%的南方人都没吃过!它是北方一“宝”,营养又饱腹 04/18/24

- 🐉爱笑的女孩魅力为什么那么大呢? 04/18/24

- 许世友之子许援朝:从不依靠家里关系,16岁参军,靠自己晋升少将 04/18/24

- 同样是菜市场,南方与北方的菜市场差别竟如此之大,看看和你想的一样吗? 04/18/24

- 明星级 AI 企业也快倒闭了,就算他们也赚不到钱 04/18/24

- 金融行业,整体而言, 就是一种依靠吸纳 “资源” 不断生长的植物 04/18/24

- 🐦我两惺惺相惜情不自禁 04/18/24

- 韦小宝的女师父九难是怎么死的?竟然是怀着孕去世的 04/18/24

- ☕让严肃的草台班子充满了快乐的氛围 04/18/24

- 老婆出差了,终于过上了皇帝般的生活,可以翻牌子了 04/18/24

- 我刚才给你开玩笑,你儿子,必须特么给开除了 04/18/24

- 妹子生日送了一条项链,结果妹子却让我退了… 04/18/24

- TVB女艺人一个月内被偷两部手机,公开监控向小偷喊话:希望帮你度过难关 04/17/24

- 放过“少女感”,没有别硬凹!金莎的清醒让多少丫头教女演员脸红 04/17/24

- 周海媚墓地选定,将长眠于北京天寿陵园,侯耀文陈晓旭也葬于此地 04/17/24

- 柳岩:开我身体的玩笑,得看看你是谁 04/17/24

- 郭麒麟带女孩回家见父母,郭汾阳趴耳边告诉郭德纲:这个好美啊! 04/17/24

- 具俊晔回应没钱买婚戒!用钱任何人都能办到,但刺青是无法抹掉的 04/17/24

- 阿娇现身宁波卫生院看诊,安静排队等待叫号,穿着朴素眼神着急 04/17/24

>>>>查看更多楼主社区动态...