巴菲特在大牛市屯现金,只因这两个指标都到了警戒线

巴菲特在大牛市屯现金,只因这两个指标都到了警戒线

巴菲特的投资之道一直被业绩称颂,但在本周,一位伯克希尔哈撒韦的老股东David Rolfe极为不满,责备巴菲特在大牛市“不作为”屯现金,且又不砍掉卡夫亨氏的仓位。话说,在股市不断创新高的背景下,近几年巴菲特出手的次数确实屈指可数。在美股不断创新高之际,巴菲特执掌的伯克希尔哈撒韦账户上的现金越来越多。2019年中报数据显示,该公司的现金达到1220亿美元!要知道,2016年一季报时,该公司的现金只有583亿美元。

按照上季披露的数据,现金储备占伯克希尔2080亿美元投资组合价值的一半以上。自1987年以来,这一比例唯一一次上升是在2008年金融危机之前的几年。

David Rolfe不仅是伯克希尔哈撒韦公司的长期股东,也是WedgewoodPartners的首席投资官。他在本周指出,他不满于集团持有巨额现金储备,并认为在当前的牛市中,这位“奥马哈先知”和他的团队所做的投资乏术并且错过了投资机会。

从2009年伊始至今,伯克希尔哈撒韦的股价涨幅确实也跑输了标普500指数。

有趣的是,David Rolfe 在责备巴菲特错过牛市的同时,自己的投资在牛市中的表现也不佳。据Wedgewood Partners文件显示,截至2019年第二季度的过去10年里,David Rolfe 的基金扣除费用后的年化回报率为13.6%。在此期间,标准普尔500指数的年化回报率为14.7%。

回到最初的问题,巴菲特为什么要屯现金,这句话可以解释部分原因:涨了10年美股,估值太高了。这也是巴菲特常说的,想做一笔大的交易,但是估值太高,下不去手。今年早些时候,巴菲特还在为2015年对卡夫亨氏的投资后悔,表示“当时出价太贵”!

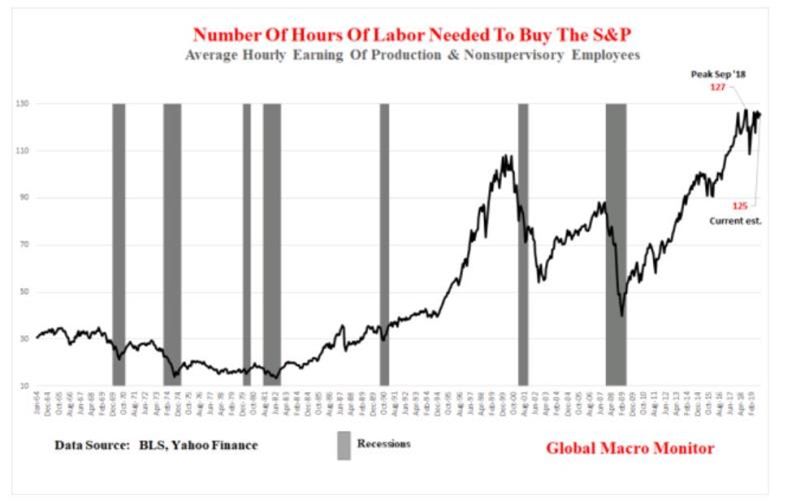

GlobalMacro Monitor 博客专栏作者Gary Evans 表示,在任何时刻衡量美股估值的最佳指标显示,估值处于20年前互联网泡沫以来从未出现过的高水平。也就是说,在当前的估值水平下,“向上的空间有限,向下的空间很大”。

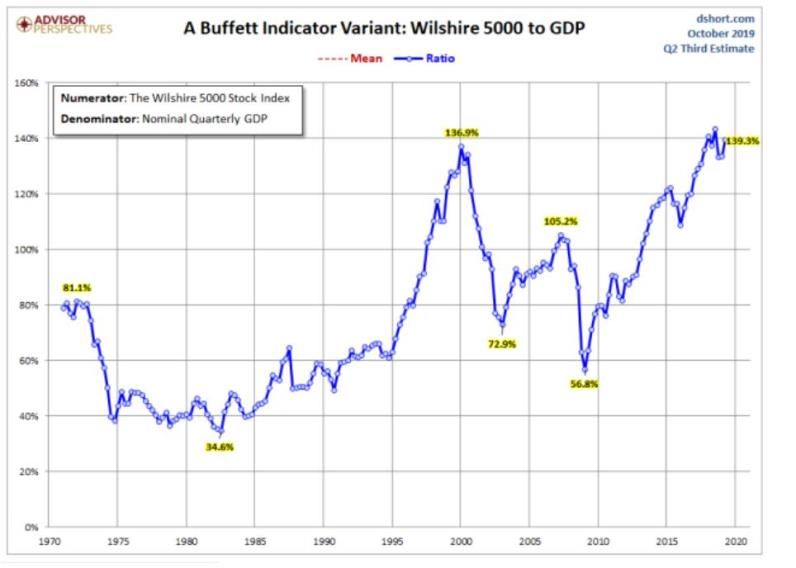

另一个巴菲特最喜欢的市场指标是,市值与GDP的比值。两者之比在2000年互联网泡沫高峰期飙升146%,在2008年金融危机爆发之前飙升137%,2018年达到148.5%。

GaryEvans 从收入与市值的关系入手,也得出相同的结论,即经济与股市之间的鸿沟扩大了。

从美国领取平均薪资水平的普通人,持有的股票非常少。从这个指标来看,股市与经济也是脱节的。

目前的美股靠“哪一口仙气吊着呢”?

GaryEvans 认为是靠着美联储的宽松货币政策,降息购买国债都是股市得以维持的大利好。比起市场普遍的乐观情绪,资深投资人可能更关注美联储降息和买国债本身,因为这种行为已经说明了经济出现问题,需要通过“有形的手”来调节。

来自 Wind资讯

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 四川女主拒绝过度装修,把新房布置得简约又高级,没有一丝俗气! 04/19/24

- 钓友评选“10大好吃”的淡水鱼,品种小众,网友:一大半都没吃过 04/19/24

- 他是黄埔分校创建人,蒋介石却对他永不录用,解放战争作出大贡献 04/19/24

- 晚清老照片,青楼小脚女子男装照,清朝夫妻结婚照 04/19/24

- 央视主持人被捕内幕:背后真相引人深思,涉事人员逐一揭晓 04/19/24

- 民间故事:女子闺房休息,采花贼半夜上门,进屋见地上躺七个壮汉 04/19/24

- 出门忘带钥匙不用怕,只需一个塑料瓶盖,立马解决难题,学学吧 04/19/24

- 160平大户型,自带阁楼,家里装修花了15万,三室一厅 04/18/24

- “一身宽松”太火了!顶流明星、时髦达人都在穿,慵懒松弛又高级 04/18/24

- 34名特种兵集体叛变,成立黑帮,3年杀害千名军警,至今逍遥法外 04/18/24

- 红军师长段德昌被杀,彭德怀难以接受,从此与一开国元帅结下梁子 04/18/24

- 凌晨3点北京鬼市,天亮就消失,2大规矩:看货不问价,照货不照人 04/18/24

- 毛主席从虎穴脱险,顺利回京,情不自禁地赞:吴德有德,吴忠有忠 04/18/24

- 上海姑娘48㎡的独居生活,坚持每日一收拾,生活简单却幸福 04/18/24

- 98㎡日式婚房,清新惬意,每一个细节都是用心打造! 04/18/24

- 专为阳台而生的4种“富贵树”,镇宅旺财寓意好,值得拥有 04/18/24

- 让人听了脸红的几种花,每个名字,都那么奇特!你认识几种? 04/18/24

- 邻居家把床设计衣柜上,太聪明了,小户型立马多出10平方 04/18/24

- 菠萝炒饭~~酸甜可口🍚🍍 04/17/24

- 微信转账时,弹出“这一行字”,别着急输密码,不少老年人已中招 04/17/24

>>>>查看更多楼主社区动态...