原油暴跌背后的逻辑和影响

原油暴跌背后的逻辑和影响目前国际原油价格下降到40 美元/桶以下,我国成品油价格将不再下调,这就会使得国内炼油行业享受到政策性红利 出品| 每日财报

作者| 刘雨辰

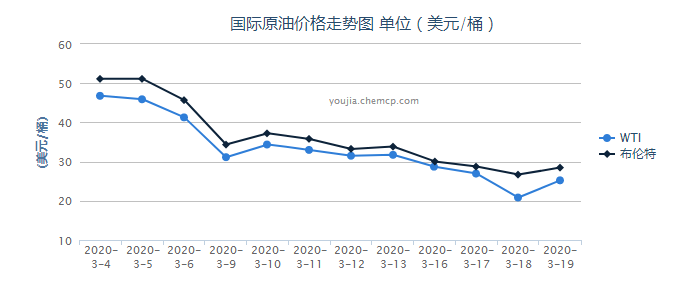

2020年3月,国际油价意外开启了“低油价时代”,30日油价最低报19.92美元/桶,这是18年来首次跌破20美元。沙特、俄罗斯、美国全球三大产油国的“新一轮博弈”刚刚开始。

《每日财报》复盘历史,进入21世纪以来,国际油价一共出现了3次大跌,第一次是2008年-2009年的金融危机期间,国际原油(布伦特现货)年度均价从97美元跌倒62美元;第二次是2014年-2016年期间,美国页岩油产量急剧增长,而沙特为防止页岩油抢占全球原油市场份额而发起价格战;近期的国际原油价格大跌是2000年以来的第三次大跌,布伦特和 WTI 在30美元左右震荡。

原油暴跌背后的逻辑和推手

关于此次事件的起因有两种说法:第一种归因于沙特和俄罗斯关于原油减产的分歧。沙特想要联合俄罗斯减少石油的产量,从而维持国际原油价格,但遭到了俄罗斯的拒绝,愤怒之下沙特决定反向增产,试图通过打压俄罗斯让其回到谈判桌上,但战斗民族从来不受别人威胁,俄罗斯决定奉陪到底,也宣布要增产,世界上两个大的产油国就此陷入恶性的博弈。

从原油生产成本的角度出发,沙特原油的生产成本基本是全球最低的,尽管真实的数据很难精确测算,但低于10美元/桶是被世界认可的;而俄罗斯由于开采环境的影响,原油生产成本基本上处在20美元/桶上下,明显高于沙特,在油价处在30美元/桶甚至更低的价格水平下,俄罗斯将承受更大的价格压力,所以这就是沙特敢于挑起事端的底气。

第二种说法是沙俄两国利用低油价打压美国页岩油。理由是近年来沙特和俄罗斯通过减产稳定了原油市场,但是美国页岩油趁火打劫,不断蚕食沙特和俄罗斯等传统产油国的市场份额,一个典型的例子就是2019年底中美贸易协议第一阶段签订,协议显示中国未来几年将大批量采购美国能源化工产品,美国的步步紧逼让OPEC和俄罗斯难以承受。

以上两种观点都存在合理性,但我们如果把这两方面结合起来看就会更加客观全面,逻辑也更清晰。首先是因为沙特和俄罗斯两国都高度依赖石油产品的出口,但俄罗斯的经济比沙特更为多元化。俄罗斯能源产品出口占总出口金额的50%多,沙特则达到了惊人的86%,因此沙特对石油出口的依赖度远高于俄罗斯。

倘若没有新冠疫情在全球的爆发,各国本来可以通过前期已经达成的减产计划维持原油在60-70美元左右,但突发的新冠疫情极大地抑制了国际原油的需求。相对于俄罗斯而言,此次冲击对沙特的影响更为糟糕,如果维持原状那么今年的财政很可能难以承受,所以只能寻求变化。正所谓“等死不如作死”,既然通过减产稳定价格不能达成共识,那么就通过增产来扩大出售规模,只是没有想到俄罗斯也作出同样的举动,从而使事件走向两败俱伤的局面。

其次,即便在疫情的影响下,如果只是因为需求减少而产生的分歧,沙特和俄罗斯达成协议的可能性也非常大,但有了美国页岩油这一外部变量,沙特和俄罗斯达不成协议也是可以理解的。

作为全球最大的石油组织 OPEC 的“带头大哥”,沙特多年来一直带领 OPEC 国家控制石油市场,以协助维持石油价格的稳定,同时也作为执行人维护石油美元霸权,走的一直是亲美的路线。但俄罗斯和美国是对立的,如果通过减产维持石油价格,就等于变相的给美国的页岩油抬轿,那么美国页岩油公司很可能继续扩张其规模从而对石油输出国形成步步紧逼的态势,而这种结果是俄罗斯不想看到的,所以沙特、俄罗斯和美国是这次原油价格暴跌的主要推手,背后的原因也是多元化的,不仅有经济因素的影响还有政治当局的博弈。

中国从中受益

中国是世界上最大的石油进口国,所以原油价格下跌对于中国是个非常大的利好,目前的原油价格几乎达到我们国内自己开发原油成本的一半,中国肯定不会错过这么好的机会。2015-2016年国际油价低点的时候,中国加快进行原油的战略储备,同时放开原油进口权和使用权给地方炼厂,刺激了原油商业储备。预计此次油价下跌仍会提升我国原油的战略储备和商业储备。

总量还有上升空间

我国能源消费量大、油气进口依赖度高,决定着保障石油天然气资源的稳定安全供给是我国能源战略的核心目标。目前我国的石油和天然气消费在全国一次能源中的消费比重为28%,由于资源禀赋的问题,我国70%以上的原油和40%以上的天然气需要进口,而且进口依赖度逐年增长。

从海关的数据来看,2019年中国全年原油进口量达到 1010万桶/日,突破了 1000万桶/日大关,同比增加了90万桶/日,已经成为最大石油进口国,但对于石油进口的依赖度很难降低,短期内仍需要大量进口,这是因为中国的原油供需关系不平衡,需求增加但国内产量基本维持稳定。

从生产端的角度出发,虽然中国国内原油产量在2019年平均增加了10万桶/日并 490 万桶/日左右,但基本上自 2012 年以来就一直在480-520万桶/日上下波动,国内产量根本没有实现实质性的突破。

而从消费端,中国石油和其他液体的消费在2019年年均增加50万桶/日并达到 1450 万桶/日。因此,中国有更为强烈的原油进口需求,2019年中国原油和其他液体的净进口增长到960万桶/日,同比增加 40 万桶/日。

最后,新建炼油厂生产采购与库存需要补充。2019年,中国的炼油产能增加了,主要是因为两家新的炼油厂和石化企业建成投产,中国国内炼油厂的加工量在2019年也达到了历史最高水平,全年平均加工量为1300万桶/日,未来还需要继续补库存。

结构发生微调

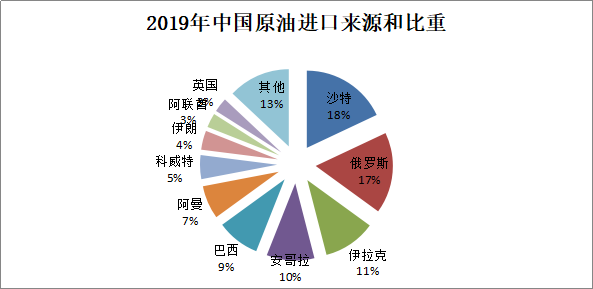

2019年中国从不同来源进口原油的比例有所变化,不同进口来源占比更加平均。《每日财报》注意到,在所有进口来源地中,OPEC组织成员国虽然占比最高达到55%,但占比在过去几年中一直在下降,55%的占有率也创下了2005年以来的历史最低水平。

需要强调的是,2019年沙特超越俄罗斯成为了中国第一大原油进口国,中国从沙特阿的进口量达到170万桶/日,比上年增加了50+万桶/日,占中国原油进口总额的18%。俄罗斯虽然在2019年被沙特反超,地位降至中国第二大原油进口国,但在NON-OPEC产油国中,俄罗斯仍居第一 。2019年俄罗斯出口到中国的原油量达到 160 万桶/ 日(比沙特少10 万桶/ 日),占中国原油进口总额的17%。巴西则取代了阿曼成为中国第二大NON-OPEC 原油来源,达到了80万桶/日。

数据来源:中国海关

但不管如何,需要明确的一点是当前的低油价长期来看是不可持续的,油价何时反弹主要取决于两方面因素,首先就是全球新冠疫情何时得到有效控制,这只是时间的问题,最终一定会得到控制;其次,俄罗斯和沙特以及美国的博弈动向也是重要的决定因素。

给大家普及一下国际原油价格变化对国内相关细分产业链的影响,以此作为大家将来投资的参考。根据我国的成品油调价机制,当国际原油价格下降到40美元/桶以下的时候,我国成品油价格将不再下调,这就会使得国内炼油行业享受到政策性红利。原油价格的下跌对于中国整体是有利的,但低油价给中国石油产业链带来的并非全部是好处。

比如说,油价下跌的时候短期内对勘探开采和油服/设备行业就是利空,因为油价低迷会导致国内的勘探开采放缓,国际资本开支也会相应减少;而炼油行业可能利空也可能利多,主要取决于价格下降到何种程度,因为国际油价的下跌虽然让成本端受益,但是成品油价格下跌的利空影响也会对冲甚至超过成本端的利好。

从当下的具体情况来看,油价已经低于40美元/桶,国内成品油价格不再下调,那么炼油行业将享受政策利好;除此之外,石油化工板块内的改性塑料和精细化工等板块迎来确定性利好,主要因为行业下游的价格较为刚性,上游大宗石化原料的价格下跌会降低成本端的压力。

大家需要记住的逻辑是低油价下利多的行业在油价反弹时利空,反之当前受打压的行业油价反弹时将迎来利好,此起彼伏,你方唱罢我登场。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

来自每日财报

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 世界上“毒性最大”的农作物,美国人拒绝吃,却在中国大受欢迎 04/19/24

- 四川女主拒绝过度装修,把新房布置得简约又高级,没有一丝俗气! 04/19/24

- 钓友评选“10大好吃”的淡水鱼,品种小众,网友:一大半都没吃过 04/19/24

- 他是黄埔分校创建人,蒋介石却对他永不录用,解放战争作出大贡献 04/19/24

- 晚清老照片,青楼小脚女子男装照,清朝夫妻结婚照 04/19/24

- 央视主持人被捕内幕:背后真相引人深思,涉事人员逐一揭晓 04/19/24

- 民间故事:女子闺房休息,采花贼半夜上门,进屋见地上躺七个壮汉 04/19/24

- 出门忘带钥匙不用怕,只需一个塑料瓶盖,立马解决难题,学学吧 04/19/24

- 160平大户型,自带阁楼,家里装修花了15万,三室一厅 04/18/24

- “一身宽松”太火了!顶流明星、时髦达人都在穿,慵懒松弛又高级 04/18/24

- 34名特种兵集体叛变,成立黑帮,3年杀害千名军警,至今逍遥法外 04/18/24

- 红军师长段德昌被杀,彭德怀难以接受,从此与一开国元帅结下梁子 04/18/24

- 凌晨3点北京鬼市,天亮就消失,2大规矩:看货不问价,照货不照人 04/18/24

- 毛主席从虎穴脱险,顺利回京,情不自禁地赞:吴德有德,吴忠有忠 04/18/24

- 上海姑娘48㎡的独居生活,坚持每日一收拾,生活简单却幸福 04/18/24

- 98㎡日式婚房,清新惬意,每一个细节都是用心打造! 04/18/24

- 专为阳台而生的4种“富贵树”,镇宅旺财寓意好,值得拥有 04/18/24

- 让人听了脸红的几种花,每个名字,都那么奇特!你认识几种? 04/18/24

- 邻居家把床设计衣柜上,太聪明了,小户型立马多出10平方 04/18/24

- 菠萝炒饭~~酸甜可口🍚🍍 04/17/24

>>>>查看更多楼主社区动态...