肖立晟:本輪美國量寬的政策特征與大類資產價格走勢

文 / Cherry2021-10-22 09:43:13來源:第三方供稿

廣告零基礎上手,特惠課程速搶購躺平青年,發現驚人秘密廣告2020年,面對新冠疫情的衝擊,美聯儲再一次選擇了量化寬松政策,此次美聯儲的操作充滿自信,短短三個月,資產負債表擴張的規模接近過去十年量化寬松的總和。

在2008年至2014年的三輪量化寬松期間,美國財政政策發力程度不足,時任美聯儲主席的伯南克多次建言,強調僅依靠銀行流動性寬裕無法解救經濟,但是時任美國總統奧巴馬因政治因素掣肘,無法在財政政策上發力,造成後兩輪量化寬松的效果低於預期。

與之相比,面對新冠疫情,美國政府通過貨幣政策與財政政策同時投放巨額資金,經濟快速恢複到疫情前水平。

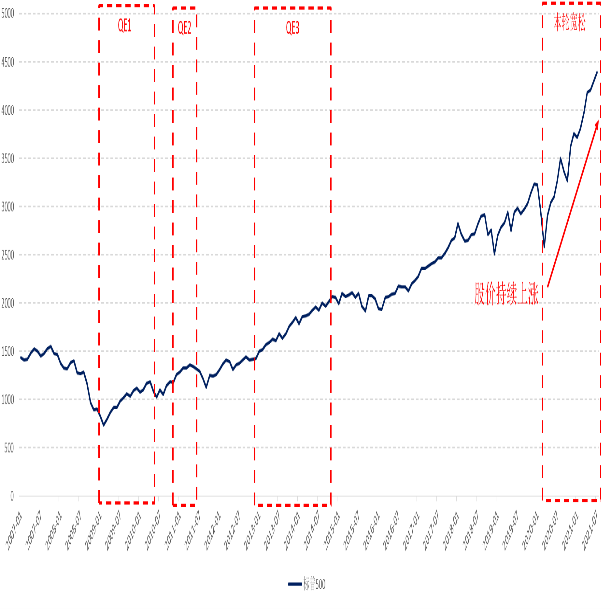

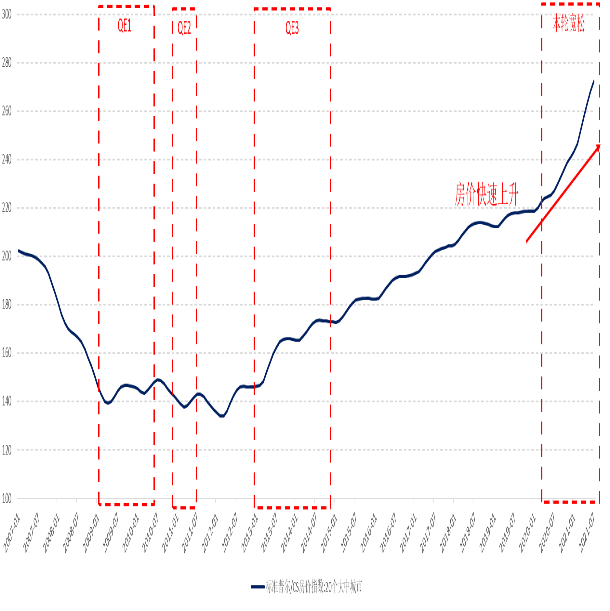

貨幣和財政的同步刺激對大類資產價格產生了遠超預期的漲幅。本輪量化寬松政策實施後,在18個月內,美國房價上漲了20%,而第一輪量化寬松時期,房價在18個月內反而下跌了6.5%。本輪股票市場的標普500指數上漲了70%,此前僅上漲30%。本輪大宗商品CRB指數本輪上漲了80%,此前僅上漲20%。

展望未來,考慮到美聯儲逐步退出量化寬松政策引發風險溢價上升,全球股市會有一定的波動。在居民收入改善的支撐下,美國房地產市場抗壓能力較強。大宗商品市場受益於美國基建計劃與供應端受限,可能會在高位盤旋。

一、面對新冠疫情,美國政府同時擴張財政與貨幣

財政政策快速發力是本輪量化寬松區別於過去的特征。早在2019年,前美聯儲副主席斯坦利•費希爾就已經詳細闡述面對新的危機時,政府可行的應對策略。他認為三輪量化寬松後,假如經濟再次遇到強大的外部負面衝擊,貨幣政策寬松的空間已經不足,財政政策難以單獨發力,貨幣政策與財政政策在危機時形成協作才能對衝經濟下行風險。這個觀點與本次疫情後美國政府采取的應對政策非常接近。

2020年新冠疫情爆發後,美國聯邦政府赤字快速上升。在非危機時期,美國聯邦政府赤字占GDP比重一般低於5%。次貸危機爆發後,該數值一度觸及10%,之後維持在5%以上,直到2013年。這個時間段大致覆蓋了前三輪量化寬松。與之相比,財政政策在本輪量化寬松時代表現更為積極,財政赤字占GDP比值一度達到20%,並且在15%的水平維持了近一年。根據白宮在2021年8月底公布的預測,美國政府2021年的預算赤字與2020年在規模上大致相當,考慮到名義GDP增速有限,預算赤字在GDP中占比在2021年年底仍然會在15%左右甚至更高。

從財政支出的方向來看,美國政府在2020年推出了3輪紓困計劃,總額約2.9萬億美元,包括發放失業救濟、現金支票、小企業貸款、補助航空公司等。當前,值得重視的潛在財政刺激方案是拜登的基建計劃,該計劃包括改善路橋、鐵路系統和投資清潔能源輸送等,預計投資規模到1萬億美元。另外,拜登還有意推出人力基礎設施方案,可能的投資規模達3.5萬億美元,與育兒、教育、醫保、扶貧和應對氣候變化相關。

考慮到當前美國債務上限問題與美國兩黨之間的政治博弈,以上的財政刺激方案能否通過存在疑問,但是美國的財政赤字在明年仍然維持在高位是市場普遍觀點。因此,與次貸危機時期相比,本輪量化寬松時代的財政政策刺激力度明顯更強,並且,財政赤字率在高位盤旋的持續時間至少長達2年,甚至更久。

在量化寬松期間,政府財政支出的效果集中體現在財政支出乘數上,即一單位財政支出帶來的產出增加量。據美國國會預算辦公室(CBO)測算,不同類型的財政措施具有不同的財政乘數,其中,政府購買以及向低收入家庭轉移支付的財政乘數效應最高。前5輪財政救助(累計2.6萬億美元)帶來了約1.5萬億美元的GDP增長,財政乘數平均約為0.6。近期《美國就業計劃》的支出幾乎全部用於政府購買。由於居民轉移支付和政府購買具有較高的財政乘數,因此本輪財政刺激的財政乘數將會達到0.8到1之間,對經濟增長的拉動作用更為顯着。高盛預計,考慮此前幾輪財政救助的滯後效應,加上拜登政府計劃推行的兩輪財政刺激,將累計提升2021年經濟增速5.6個百分點,提升2022年的經濟增速2.2個百分點。

圖1聯邦政府赤字在美國GDP中占比

數據來源:wind、九方金融研究所。

二、大類資產走勢複盤與未來展望

進一步對比各輪量化寬松政策期間,各類資產的變化,我們發現本輪量寬期間,各類資產走勢與之前存在一定差異。

本輪美國房價和股市價格走勢與次貸危機後有顯着差異。原因在於次貸危機後,美國房地產泡沫崩潰,居民和企業的資產負債表短期內無法修複,一方面居民收入快速下降,另一方面債務呈現剛性。與之相比,本輪新冠疫情沒有衝擊到居民和企業的資產負債表,伴隨着美聯儲創紀錄地降息與貨幣刺激政策,居民有充足的資產去購買房產,沒有受到衝擊的企業反而會因為利潤增速超預期而得到市場追捧。在這種情況下,美國房市和股市出現超預期上漲。

本輪大宗商品的快速上漲主要源於供需端的錯配。中國經濟在2020年2季度開始複蘇,經濟的高點出現在2021年2季度,當中國經濟接近增速頂點時,歐美需求開始回暖,最終全球的需求在同一時刻共振,出現了需求的高峰。同期,供給端出現下降,巴西、智利、印度等大宗商品的主要供給國還深陷疫情的危機之中,疊加如碳達峰、碳中和等環保政策,大宗商品供需嚴重錯配。本輪大宗商品出現快速上行,並且上漲趨勢非常穩定,中途大幅回落的特征不明顯,這與過往顯着不同。

展望未來,美國股市、債市、房地產均會受到Taper和美聯儲加息預期的影響,有下行壓力。其中,因為美聯儲逐步退出量化寬松政策,銀行與企業手中的資金會減少,因為銀行是債券的主要購買者和企業回購是股市上漲主要推動力之一,美國Taper的政策會直接衝擊到股票與債券的價格。房地產相比之下受到衝擊會小一些,因為房市主要與利率相關,根據我們的美國國債收益率模型,我們預期美債收益率的高點在1.9%,意味着利率上行幅度有限,對於房市衝擊有限。

大宗商品價格走勢相對複雜,主要的未知變量是基建與環保政策。美國基建計劃能否通過,通過的計劃法案規模如何,會直接影響大宗商品的需求端。全球環保政策是否會因近期能源危機的衝擊而部分調整,會影響到大宗商品的供給端。但是,總體而言,美國經濟還在經濟擴張期,以石油為代表的大宗商品價格在明年仍然處於上漲階段。如果美國的基建有超預期的進展或者是環保政策執行的足夠嚴格,全球大宗商品價格會在高位盤旋,短期甚至有進一步上行的壓力。

圖2美國十年期國債收益率

數據來源:wind,九方金融研究所。 | 圖3標普500指數

數據來源:wind,九方金融研究所。 |

圖4美國房價指數

數據來源:wind,九方金融研究所。 | 圖5CRB指數

數據來源:wind,九方金融研究所。 |

三、總結

綜上,我們認為本輪量化寬松的特征在於財政政策與貨幣政策的協同發力。對於投資人而言,在經曆了過去一年多的股市、房市和大宗商品市場的快速上漲後,要逐步關注自身投資組合的安全。預計未來伴隨着美國量化寬松政策的逐步退出,全球股市會受到政策擾動的衝擊,房地產市場相對抗壓,大宗商品受益於財政政策發力和供應端受限,短期存在震蕩上行的可能。

[1]肖立晟系九方智投首席經濟學家,中國社科院世經政所全球宏觀經濟研究室主任。

[2]尤眾元系九方金融研究所宏觀研究員,北卡羅萊納州立大學經濟學博士。

肖立晟[1]、尤眾元[2]

2021-10-22

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- A股:三大利空来袭,不用猜了,下周股市将会这样走! 04/19/24

- 瓜子和花生,一个增肥,一个减肥,你吃对了吗?看完涨知识了 04/19/24

- 世界上“毒性最大”的农作物,美国人拒绝吃,却在中国大受欢迎 04/19/24

- 读懂《菜根谭》经典10句,人生豁然开朗 04/19/24

- 四川作家罗伟章《尘世三部曲》获“春风白银图书奖”:写出小人物的心灵史 04/19/24

- 能否迎来牛市,全看它了 04/18/24

- 【书单】除了四大名著,还有这些明清文学经典值得一读! 04/18/24

- 猪身上的6个部位,医生建议要少吃,大肠排最后,榜首很多人爱吃 04/18/24

- 甘川“牵手” 九寨沟携80万元礼包来兰州诚邀游客——九寨沟第二届 04/18/24

- 他们为何说中国市场是“心之所向” 04/18/24

- 《三国志》经典智慧50条,人生当走英雄路,写得真好! 04/17/24

- 伊以冲突对国际油价有多大影响? 04/17/24

- 黄金牛市还能持续多久? 04/17/24

- 年纪大了吸收能力下降,建议少吃纯肉多吃荤素菜,营养均衡好吸收 04/17/24

- 哪种洋葱新鲜度更高?表皮干燥、紧实的还是表皮松垮、发软的? 04/16/24

- 重庆有个“故宫文物南迁纪念馆”,就在南岸区,知道的游客却不多 04/16/24

- 这块3万多平方公里的中国领土,后被3000万两买回,如今房价2万 04/16/24

- 中国有近500位帝王,唯这三位有资格被称为千古一帝 04/16/24

- 五六十年代城乡的差距究竟有多大?1953年4月17日禁止到农村招工 04/16/24

- 小璐医生话代谢 | 人越老,觉越少?失眠对老年人影响小吗? 04/15/24

>>>>查看更多楼主社区动态...