中国财政究竟释放了多少流动性?

4月以来资金面依次经历了5-6月的政府债供给放量、7月的缴税大月,依旧保持了极度的宽松,其中财政资金的投放是一个关键原因。本文通过寻找财政存款变动的因素,从一般公共预算收支、政府性基金预算收支、政府债净融资三个角度分析财政因素究竟释放了多少流动性。2022年1-6月,财政因素对储备货币的投放作用相比往年多增2.01万亿元,若假设政府债从缴款到形成实物工作量平均周期为3个月,则目前至年底政府债流动性回流注入的流动性合计为7151亿元,减去上半年两本账贡献超出财政目标5580亿元,预估8月-12月财政还将合计贡献流动性1571亿元,总的来看今年财政因素对流动性的贡献预计为21644亿元,后续需关注信贷与宏观经济改善情况等宽信用进程。

从宏观资产负债情况角度拆解,根据央行资产负债表移项得,

Δ基础货币=Δ外汇占款+Δ对其它存款型公司债权-Δ政府存款+Δ其它项 其中从负债端看,基础货币=货币发行(30.3%)+其他存款性公司存款(63.6%)+非金融机构存款(6.1%)。

在当前外汇占款基本维持稳定的背景下,对其它存款型公司债权和政府存款变动是影响储备货币的主要因素,对其它存款型公司债权主要来自央行的公开市场操作等投放,政府存款变动受到财政收支和政府债净融资影响。

Δ财政存款= 一般公共预算收支差额+政府性基金收支差额+政府债净融资

从财政预算角度看,我国政府预算体系包括一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算,其中一般公共预算收入和政府性基金预算收入分别财政总收入的75%以上,且有月度公布的数据,所以我们主要关注一般公共预算和政府性基金预算的这两本账的情况。

1. 一般公共预算收支

一般公共预算收入主要以税收收入为主,税收收入中,我国占比靠前的税种主要是增值税、企业和个人所得税、消费税。增值税、消费税和个人所得税等多数税种缴税期限为1个月,较为分散的缴税对流动性冲击不大。但企业所得税分季预缴,当季次月15日内预缴所得税,同时次年5月汇算清缴,因此每年1、4、5、7、10 月是缴税大月,导致流动性从金融体系流向国库,对应央行负债端的财政存款增加,银行可动用的超额准备金、库存现金减少,会对资金面形成扰动。

从上图可以看到一般公共预算收入往年在1、4、5、7、10月会季度性冲高,而今年这一季节性特征在3月后有所减弱,主要因为4月1日起大规模增值税留底退税政策实施。今年以来我国增大了减税降费和留抵退税政策,预计全年退减税2.64万亿元,其中留抵退税总额1.64万亿元,截止7月20日实际发放的退税额已达到2.0万亿元。

而从一般公共预算支出看,在3、6、9、12月会季度性冲高,其中12月作为年末冲高力度明显。这中特征可能与政府委托代建工程项目多数按季或年结算,同时年底会财政预算调整、安排财政超收收入使用因素有关。支出又会将财政存款重新注入银行体系,对流动性形成补充。

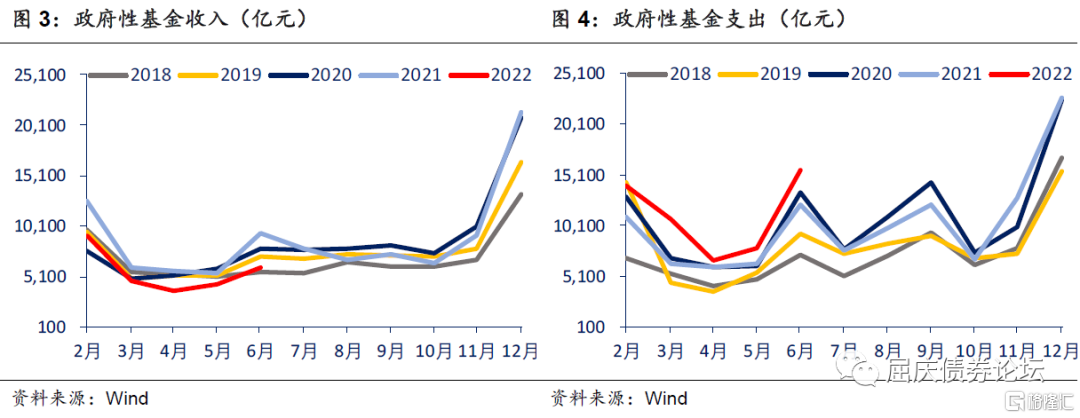

2. 政府性基金预算收支

政府性基金收入主要是土地出让金收入。因为该项收入有延期缴款的特征,季节性波动特征不大,年底往往大幅冲高。而与一般公共预算支出类似,由于政府代建项目的特点政府性基金支出也会有季末、年末冲高的特征。

政府性基金收入与地产行业景气程度高度相关,2022年地产风险发酵使得这一收入受到影响。政府性基金支出受到政府财政政策调控,今年以来财政政策更加积极,财政支出显著高于往年。

3. 政府债净融资

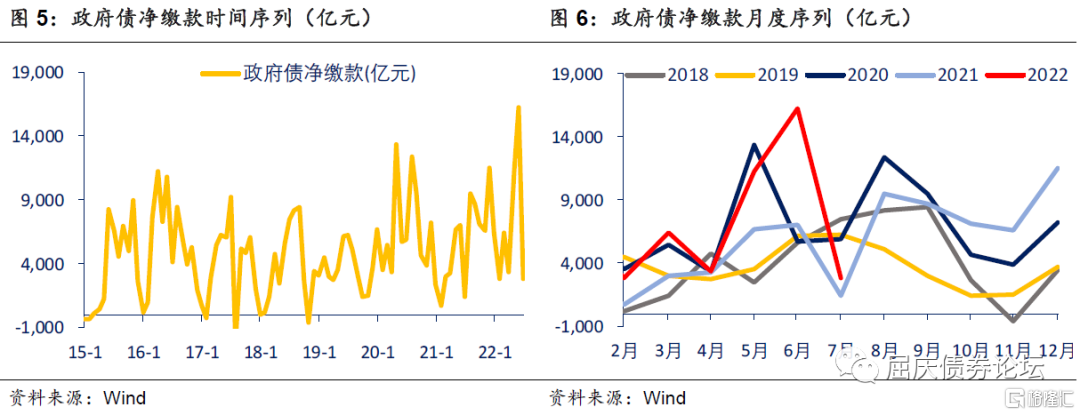

从流动性角度来看,在政府债一级发行缴款时资金从银行回流到国库,随后项目申报落实后到项目支出时这些流动性又从国库回流到银行体系并在银行负债端流转,因此政府债融资和投放节奏对资金市场形成扰动。政府债净缴款的规模并无明显的规律,在地方专项债集中发行的月份,为了对冲缴款对流动性造成的影响,央行通常会使用增量公开市场操作、增量MLF、降准等货币政策工具维持流动性合理充裕。

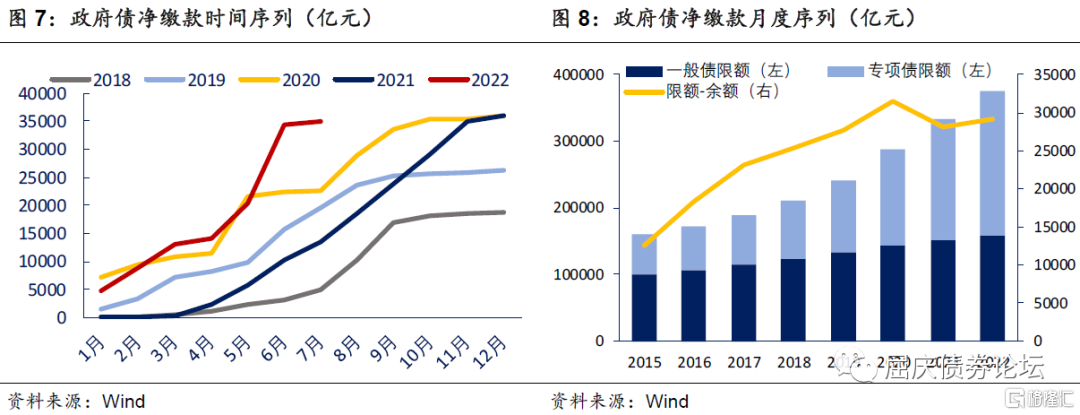

由于从债务融资到财政投放历经周期较长,2022年为了尽快形成实物工作量,地方政府债发行节奏整体前置。一方面财政部在2021年12月提前下达新增专项债额度1.46万亿元,另一方面5月初监管部门紧急通知地方要求地方进一步加快专项债发行节奏,针对2022年用于新增项目投资的3.45亿元专项债券须于6月底前基本发完,6月底不含中小银行注资用途专项债发行进度达96%,符合基本发行完毕。此外2022年新增专项债额度3.65万亿中2000亿用于中小银行资本补充,加上2021年1200亿额度结转,共计有3200亿元新增专项债用于中小银行资本补充,这一额度预计将在8月底全部发完,从流动性角度来看补充中小银行资本的额度也会进入银行流动性体系。综合看,随着此前发行的债务以及后续新发的中小银行资本补充专项债和部分一般债收集的流动性随着项目推进形成支出,流动性又会重新释放到银行体系为8-9月资金宽松提供进一步支持。

4. 与央行结存利润上缴的对比

3月财政部预算报告中提及特定国有金融机构和专营机构上缴利润16500亿元,计入政府性基金预算收入,其中央行上缴利润在1.1万亿元。根据《2022年政府收支科目》,央行及其他国有金融企业利润上缴体现在一般公共预算“非税收入-国有资本经营收入”中。2019年该项收入为7720亿元,2020年为1939亿元、大幅下滑,这也匹配了财政部此前“疫情发生以来对特定国有金融机构和专营机构暂停上缴利润、以应不时之需”的表述。2022年为落实“减税降费”政策目标,纾困实体企业,中央下达了2.64万亿元的退税目标,相比2021年1.5万亿目标调增了1.14万亿元。但调增的留底退税额对地方财政和中央财政形成较大压力,为了为退税资金提供保障,国营企业纷纷增加利润上缴规模,其中中国人民银行计划上缴1.1万亿元,对2022年调增的目标缺口有一定补充。

除央行以外的国有企业上缴利润的过程流动性流动过程类似,上缴时资金从银行进入央行国库账户,后续退税时再从国库回流至银行体系。而央行上缴利润的过程相对更特殊,一方面央行利润不体现在央行资产负债表内,一方面央行本次上缴利润的目的主要是为调整的退税目标提供保障,在此过程中上缴利润抵消了退税对财政收入的影响。财政退税过程减少财政收入,同时利润上缴时又会增加财政收入,由于央行利润上缴是逐步的过程,在具体操作过程中可能根据退税节奏来决定其上缴规模,导致二者对财政收入的增减效果抵消。根据央行公布的资产负债表规模,其资产规模未明显增加,同时由于央行上缴利润节奏和财政支出节奏基本匹配,上缴利润也未对政府存款项造成显著影响,随着后续退税和财政投入形成流动性投放。2022年Q2货币政策执行报告提及“截至7月底已上缴1万亿元,相当于全面降准近 0.5个百分点。”央行上缴利润也是财政行为,上半年贡献的流动性为9000亿,2022年剩余央行上缴利润空间还有1000亿元,后续对流动性的贡献作用有限。

5. 财政收支对流动性影响测算

2022年3.78万亿的增量财政支出目标是财政提供流动性的源头。根据3月财政部《关于2021年中央和地方预算执行情况与2022年中央和地方预算草案的报告》,2022年一般公共预算支出26.71万亿元,同比多增2.07万亿元,政府性基金预算支出13.90万亿元,同比多增2.53万亿元,用这两项减去多增的一般公共预算收入和政府性基金收入,在不考虑上缴利润的情况下,总体增量为37761.9亿元。另外需注意到报告中提及特定国有金融机构和专营机构上缴利润16500亿元(其中上缴利润 9000亿调入一般公共预算收入中,7500亿留在政府性基金预算),地方政府专项债务收入36500亿元纳入政府性基金预算以及调增退税额度至2.64万亿元,其中留抵退税1.64万亿元。

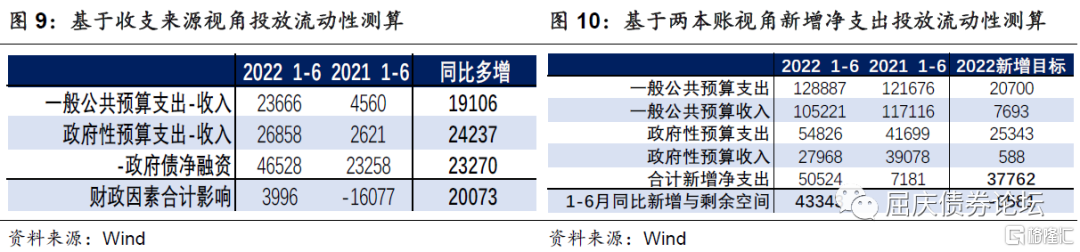

基于两本账视角新增净支出投放流动性,用2022年的数据对2021年同期数据逐月作差后累加值作为财政净支出对流动性的贡献,可以计算得到2022年1-6月,两类净支出合计多贡献流动性43343亿元,其中2022年 1-6月一般公共预算净支出23666亿元,去年同期4560亿元,新增支出收入差额贡献的流动性为19106亿元;2022年1-6月政府性基金预算支出26858亿元,去年同期净支出2621亿元,增加贡献的流动性为43343亿元,上半年合计财政相较于2022年财政预算中同比调增的财政支出收入差额多增5581亿元,下半年宽财政力度有限。

需注意到上述测算方法只考虑了财政支出投放流动性,而并未考虑其他因素,因此不是实际的流动性投放,仅供测算下半年新增财政支出还将为流动性提供多大支撑。若要测算上半年财政因素对流动性的实际贡献,则基于财政存款构成视角的视角进行拆解。上半年政府财政发力同比多增4.33万亿,其中一般公共预算财政支出减收入差额为23666亿元,同比多增19106亿元,政府性基金支出减收入差额26858亿元,同比多增24237亿元,政府债净融资46528亿元,同比多增23270亿元,使用这种方法测算实际形成新增财政对流动性投放20073亿元。而同期央行对其他存款公司债券同比少增668亿元,央行上缴利润构成的财政流动性投放空间为9000亿元,可见上半年的流动性投放主要为增量财政支出所致。

而根据两本账形成新增净支出投放的流动性测算,下半年新增净支出对流动性贡献有限,下半年财政对流动性构成支出的因素主要来源于央行剩余1000亿利润的上缴以及此前政府债形成实务工作量导致的流动性从政府存款项回流至储备货币中。若假设政府债从缴款到形成实物工作量平均周期为3个月,则8月至年底政府债流动性回流注入的流动性合计为7151亿元,减去上半年两本账贡献超出财政目标5580亿元后预估8月-12月财政还将合计贡献流动性1571亿元。

总的来看,上半年财政因素提供的流动性是资金市场宽松的主要原因,上半年一般公共预算支出-收入差额同比多增19106亿元,政府性预算支出-收入差额同比多增24237亿元,政府债净融资回收的流动性同比多增23270亿元,总的来看财政因素合计对流动性的贡献为20073亿元。而下半年财政增量贡献的流动性相较上半年显著减少,主要为上半年政府债净融资形成实物工作量投放的流动性,预计1571亿元。当前银行间淤积的流动性已经较多,宽信用出现前央行改变当前货币政策态度可能性较小,后续需关注信贷与宏观经济改善情况。

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 中国经济首季增长5.3%超预期 分析:增长势头仍不稳固 04/16/24

- 美联储或再加息 瑞银警告利率或升到6.5% 04/16/24

- 有个感想,所以冒个泡 04/10/24

- 美联储料今年内降息三次 亚太股市上扬金价创新高 03/21/24

- 恒大地产拟被处以41.75亿元罚款,四大焦点问题解读 03/20/24

- 中国对高频交易行为加强监管 03/02/24

- 中国两会将推出温和的经济刺激措施,目的是稳定经济 03/02/24

- 中国据报将在全国两会宣布发行1万亿特别国债 03/02/24

- 【新年】大年初一团圆饭 02/10/24

- 上证指数缠绵2800点!当下A股我们需要关注什么? 02/01/24

- 彭博:中国考虑动用2万亿元人民币来稳定股市,主要以离岸资金为主, 01/24/24

- 看多中国股市的基金经理们正在付出惨痛代价 01/24/24

- 中国10余省公布GDP 海南增速暂时领先 01/21/24

- 金融时报:电动车并不是未来 01/18/24

- 这位投资主管说,估值是糟糕的预测指标,现在正是购买股票的时机 01/11/24

- “以火烤木”,看我如何替换挡土墙木桩 12/23/23

- 市场对年轻人越来越不友好,他们应该如何投资? 12/23/23

- 现在,市场像极了2018年底 12/12/23

- 满坑满谷的关联关系:贵州百灵,请出来狡辩一下 12/12/23

- 中国大陆股市暴跌,印度、台湾股市吸引新兴市场投资者 12/08/23

>>>>查看更多楼主社区动态...