六个危险警告:多达400亿美元资产正面临抛售

周一全球股市均出现大跌,标普500指数则收于50日均线下方。在过去7次跌破50日移动平均线之后,标普500指数都迅速且大幅反弹,这次也会如此吗?金融博客零对冲表示,这一次的情况有所不同。因为在上周五四巫日、大量期权到期之后,本周迎来大量的负Gamma头寸。

警惕负Gamma效应

负Gamma意味着,做市商需要在股票上涨的时候买入更多股票,在股市下跌的时候抛售,这也就是所谓的负Gamma效应,这可能会加剧美股的进一步抛售。

野村证券的策略师Charlie McElligott上周已指出美股市场当前面临的问题:

(1)大量期权到期后的Gamma问题以及波动性扩张窗口期给美股的大幅波动创造了空间;(2)美股的波动率市场在这几个月来的定价都在发出崩盘的信号:标普的偏度、看跌期权的偏度、隐含波动率与实际波动率之比均高于历史上大部分时候的水平;(3)负凸性的波动率敏感程度降低了资金流入风险市场的潜力;(4)本周的美联储决议风险:更高的美联储点阵图将意味着2023、2024年的紧缩步伐会更快;(5)全球股市的季节性表现不佳:多个股指在9月17日-24日的周度表现均低于均值,且防御性股票的表现明显好于周期股(6)宏观层面上的恐慌情绪催化剂:港股房地产和金融板块大跌。总的来说,McElligott认为,当前的期权头寸将给美股市场造成打击。下图Gamma和Delta在负值区域的水平暗示,如果标普指数(4389.21, 31.48, 0.72%)维持在4400之下,市场对波动率将尤其敏感。

波动率飙升尤其可怕

目前,市场正疯狂购入保护性的看跌期权。就3个月期而言,看跌期权与看涨期权之比升至2018年2月的“波动率末日”(Volmageddon)以来的最高水平。购买1个12月到期的标普500指数看跌期权等同于25个看涨期权的价格。

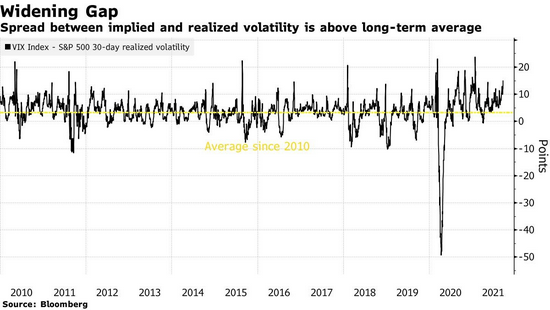

长期来看,标普500指数ETF的1个月期与1年期的隐含波动率之差也在周一升至9年来的最高值。与此同时,衡量美股波动率的VIX恐慌指数升至数月来新高。

SpotGamma网站指出,VIX走高表明看跌期权需求旺盛,这可能导致做市商需要做空更多的股指期货来进行对冲。

不过,考虑到美联储决议在周四凌晨才出炉,在此之前或许波动率卖家应该还能维持这种抑制波动率的飙升并将股市抛售逆转为反弹的能力。

然而,McElligott指出,考虑到上述的多个风险因素,如果这种负Gamma和看跌期权需求的压力持续下去,且美股市场维持每日1%-3%的大幅波动,那么在未来的1-2周内,基于价格波动的风险资金重新分配将给股市带来震荡。假设1.5%-2%的日波动持续,那么将会有150-400亿美元资产面临抛售。

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 《智者的独白》4 06/01/23

- 《智者的独白》3 05/31/23

- 《智者的独白》2 05/30/23

- 《智者的独白》1 05/28/23

- 幽默:妹子溜狗溜虚脱了 05/08/22

- 幽默:闺蜜相约行街街 05/08/22

- 0508 国际新闻 05/08/22

- 幽默:住宿吧有美女陪 05/07/22

- 沙拉和烙饼 05/07/22

- 91年麻辣教师的聪明和美貌 05/07/22

- 俄罗斯美女士兵因美貌超群被开除 05/07/22

- 0507 综合新闻 05/07/22

- 0507 国际新闻 05/07/22

- 幽默:洋妹子的萌态 05/07/22

- 卧室与客厅的装修建议 05/07/22

- 127㎡客厅带吧台,一物三用 05/07/22

- 西班牙式阳光花园住宅 05/07/22

- 33组风格卧室装修参考 05/07/22

- 百年老屋成为新家,一个悠闲幸福栖居之所 05/07/22

- 家中旧物创意变身美美的花器 05/07/22

>>>>查看更多楼主社区动态...