十年成就台积电,十年断送台积电

一部台积电的发展史,就是张忠谋的创业始。

台湾积体电路制造股份有限公司,中文简称:台积电,英文简称:tsmc,属于半导体制造公司。成立于1987年,是全球第一家专业积体电路制造服务(晶圆代工foundry)企业,总部与主要工厂位于中国台湾省新竹市科学园区。

现在的台积电可谓是香馍馍,无限风光。在良好业绩加持下,台积电的市值也在不断攀升,直接逼近3500亿美元,再次刷新历史记录。要知道,十年前的台积电只是一家很好的公司,没有人认为台积电会一飞冲天;就好像十年前荷兰的阿斯麦尔公司也是一家默默无闻的企业,现在在中高端光刻机市场,ASML占据大约60%的市场份额。

可以说,台积电把代工这项苦力活干到了极致!

所谓物极必反;又所谓成也萧何,败也萧何。作为隔岸观火者,我并不认为台积电能够在未来的十年还能够呼风唤雨,我甚至认为台积电在接下的十年会走下坡路,甚至从此一蹶不振,沦为二流公司。

何解?

下面笔者从台积电自身发展、技术、市场环境三个方面深入分析,也希望能够抛砖引玉,全民讨论“中国芯”的破局之道。

台积电企业发展回顾和展望我们分阶段回顾了台积电的发展史:

1)初创:董事长张忠谋开创晶圆代工模式,颠覆传统游戏规则,公司创立之初便以成为“世界级”为目标;

2)第一个十年:新的商业模式不被业界认可,初创时正处于半导体行业萧条期,公司面临诸多困境,重压之下,台积电拿到英特尔认证迎来转机;

3)第二个十年:2000年随着“互联网泡沫”的破灭,全球半导体行业受到重创,但是危机之中,公司表现强劲,保持盈利状态,并利用充足的现金流实现产能扩张,技术工业也逐步取得领先地位;

4)第三个十年:遭遇金融危机的冲击,同时面临劳资纠纷,张忠谋重返台积电逆转困境,金融危机安然度过;

5)近况:台积电2017年市场份额约56%,第二名份额未超过10%,名冠第一毫无疑问,其他公司难以望其项背。

台积电成功的三个方面的要素:

1)有着张忠谋个性特点的以高目标为导向的奋进文化,保证了企业技术和生产的持续领先;

2)成功的经营带来充沛经营现金流,支撑高额的资本开支,形成规模优势累积的正向循环;

3)利用制程领跑优势和激进的折旧政策,在无设备折旧成本的情况下,打价格战阻挡追赶者,维持领先优势。

未来,台积电面临四大挑战:

挑战1:生产制程摩尔定律达到极限了吗? 台积电一向以技术领先著称,因此外界最关切者,莫过于台积电向来依据摩尔定律延续晶圆代工业务,随着纳米制程持续微缩,线宽尺寸恐怕已接近极限,这会影响到台积电的竞争优势吗?

挑战2:人才缺口八千位研究人员从哪来?台积电将在新竹县宝山乡建立研发中心,可容纳八千名工程师,梦想打造成中国台湾的“贝尔实验室”。但问题是,外面的人才很难引入,台湾自身根本没有这么多半导体人才。

挑战3:中韩的影响,如何因应市场的威胁? 因中兴、华为先后遭受美国的为难,中国正在加大全力发展自己的半导体技术产业链。

挑战4:新兴科技崛起,量子电脑、卫星通讯会颠覆市场吗? 由于事关国家竞争力以及资讯战能否占据优势,量子电脑已是美中等国家的战略技术发展核心,过去从学界到业界都全力发展,投入的资金每年都达到数百亿美元的规模;反观中国台湾2018年才首次通过台币7千万元的预算,与中国大陆、美国相比仅是九牛一毛。

台积电还有一个硬伤是领导人物就要退出历史舞台。

台积电的发展史完全是一部企业家的奋斗史,张忠谋的个人能力对台积电的贡献具有不可复制性。但台积电的张忠谋烙印太深了,以至于这个年过90的台积电“精神领袖”已成为台积电不可或缺的支柱。

张忠谋虽然也一直在培养接班人,自己也两度退出公司管理。但2009年6月,在卸任四年之后,张忠谋以78岁高龄,重新担任公司CEO,这说明在公司危急时刻,还得需要老将出马摆平。

那么问题也就来了。张忠谋将一个发展已经顺风顺水的企业交给了接班人,但当下一个危机到来时,没有了张忠谋的台积电还能继续一路高歌吗?

半导体芯片技术发展趋势原子尺度硅材料的基本物理限制使得由摩尔定律驱动的硅技术演进路径似乎正快速接近终点。随着摩尔定律走向终结,人工智能、物联网、超级计算及其相关应用却提出了更高的性能要求,半导体产业步入亟需转变突破发展的关键点,芯片架构、材料、集成、工艺和安全方面的创新研究成为新的突破方向。

1、新型晶体管技术

1.1 新架构晶体管技术

鳍式场效应晶体管(Fin Field-effect transistor,FinFET)是当前主流半导体制造工艺采用的晶体管架构,成功地推动了从22纳米到7纳米等数代半导体工艺的发展,并将拓展到5纳米和4纳米工艺节点。

从3纳米开始,韩国三星电子将放弃FinFET架构转向GAAFET架构,计划在2020年底进行3纳米GAAFET产品风险试生产,2021年底进行批量生产。3纳米以下晶体管潜在技术包括互补场效应晶体管(Complementary Field-Effect Transistors,CFET)、垂直纳米线晶体管、负电容场效应晶体管(Negative Capacitance Field-Effect Transistors,NC-FET)、隧穿场效应晶体管(Tunnel Field-Effect Transistor,TFET)等。

1.2 新材料晶体管技术

石墨烯和碳纳米管是有望取代硅延续摩尔定律的碳基纳米材料。

2、新型存储器芯片技术

当前,静态存储器(Static Random-Access Memory,SRAM)、动态存储器(Dynamic Random-Access Memory,DRAM)、闪存等主流存储器面临着难以逾越的固有技术局限和工艺挑战。

以相变存储器(Phase-Change Memory,PCM或PCRAM)、磁性存储器(Magnetoresistive Random Access Memory,MRAM)、阻性存储器(Resistive Random Access Memory,ReRAM)、铁电存储器(Ferroelectric Random Access Memory,FRAM)、碳纳米管存储器(Nanotube Random Access Memory,NRAM)为代表的新型存储器能够带来独特的性能优势,但均采用新材料制造且工艺严苛,大规模量产仍需一定的时间。其中,PCM、MRAM、ReRAM是普遍认为最有前途的新型非易失性存储器。PCM具有成本低和3D可伸缩性等特性,有望取代部分基于DRAM的高端固态硬盘;MRAM具有读写速度快、功耗低、成本低等特性,正在成为物联网设备存储器的领先候选者;ReRAM具有读写速度快和功耗低等显著的性能优势,有望带来高密度和低成本存储应用。

3、新架构芯片技术

3.1 存内计算芯片

人工智能和新型存储器是推动存内计算发展的主要需求,因此预计存内计算芯片将出现两种形态,一种为带有计算功能的存储器模块,另一种为基于存内计算的人工智能加速芯片。美国密歇根大学开发了全球首个基于忆阻器阵列的存算一体通用人工智能芯片,可快速、低能耗地执行多种人工智能算法。合肥恒烁半导体科技公司与中国科大团队合作研发的我国首款超低功耗存算一体人工智能芯片系统演示顺利完成,具有边缘计算和推理能力。

3.2 深度神经网络专用芯片

3.3 神经形态芯片

神经形态计算是一种通过构建类似动物大脑结构的计算架构以实现能够模拟神经生物过程的智能系统的新型计算模式,它能极大提升计算系统的感知与自主学习能力,可以应对当前十分严峻的能耗问题,并有望颠覆现有的数字技术。

3.4量子计算芯片

作为一种借助量子力学理论改进的计算模型,量子计算可超越经典计算机实现指数级的计算速度。近20多年来,量子计算取得了诸多突破性进展,但量子计算系统仍须在规模化、噪声、互联方面获取重大突破才能提供商业价值。

半导体量子芯片完全基于传统半导体工艺,更容易达到要求的量子比特数目,只要科学家能在实验室里实现样品芯片,其大规模工业生产理论上讲就不存在问题,这是它大大超越其它量子计算方案的优势所在。

Intel公司在量子计算机研制方面就选择了硅量子点技术,于2018年研制出首台采用传统计算机硅芯片制造技术的量子计算机。澳大利亚新南威尔士大学开发出了全球首款3D原子级硅量子芯片架构,朝着大规模量子计算机迈出了重要一步。目前,中国本源量子公司已与中国科学技术大学合作研发出第一代半导体二比特量子芯片—玄微。

3.5 光电集成芯片

光电集成芯片是指利用光子与微电子技术将光子元件和电子元件集成在一起的集成电路,具有高传输带宽、快传输处理速度、高集成度和低成本等优点。

芯片是数字经济的重要根基,半导体芯片技术的竞争不仅仅是科技或产业的竞争,还直接影响着各国在政治、经济、国家安全等领域的话语权。

随着中美之间对立的加剧,可以预见的未来,两国将在半导体芯片这一互联网时代的基础领域展开殊死搏斗。从历来科技革命来看,都有一批在上一代占尽优势的著名企业倒下或从此一蹶不振。台积电面临的问题是能否在技术变革时继续保持领先优势?

市场层面的挑战中国芯片市场规模居世界第一,未来规模预计突破万亿水平

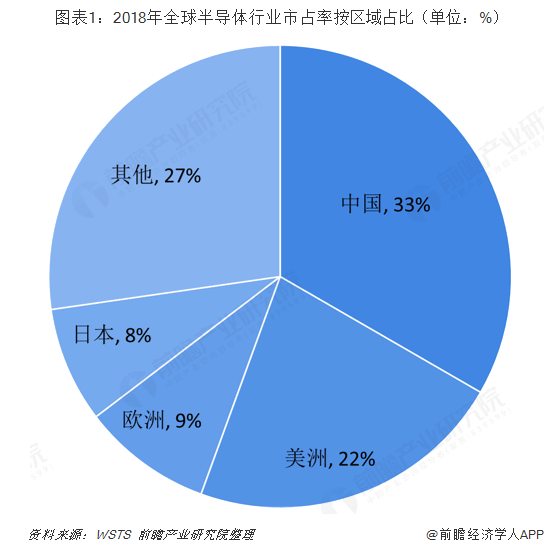

我国已成为带动全球半导体市场增长的主要动力,多年来市场需求均保持快速增长,以中国为核心的亚太地区在全球半导体市场中所占比重快速提升。根据世界半导体贸易协会(WSTS)数据显示,2018年中国和美洲(主要是美国)已经成为全球半导体前两大消费市场,其市场规模占比分别为32%、22%,其次是欧洲和日本。

中国作为全球芯片产业最大的市场,在新兴产业的驱动下,中国集成电路行业也会保持增长,预计到了2022年中国集成电路产业销售额将突破1.5万亿元。

两强相争,台积电面临选择难题

随着美国在高科技领域对中国实行全面遏制政策,中国高科技脱钩的话题也越来越热。分析人士认为,未来全球高科技企业可能会分成两大阵营——中国阵营和美国阵营。

台积电可供选择的余地并不大。作为全球最大的芯片代工企业,台积电的技术完全受制于美国,因此,台积电会毫不犹豫地拥抱山姆大叔;再加上中国台湾有一群一惯亲美又干当汉奸的台毒。最坏的情况,中国大陆所有的高科技企业放弃台积电,全球最大的芯片市场对台积电关上大门。

其他因素也决定了台积电未来的成败随着时代发展,高科技领域更新换代的速度也越来越快。任何一家高科技企业都不敢说可以万年无忧。而科技的每一次变革都可能产生新贵,而把跟不上时代的企业远远抛在后面。

除了以上的因素外,还有一点不可忽略:商业模式的创新对企业来说也是生死攸关的。

台积电的成功是张忠谋敏锐地觉察到当年市场上没有专业的代工服务,而这一块有可能改变整个芯片行业的市场格局。在当时,全球的半导体行业采取的是单一的IDM模式,即企业内部完成芯片设计、芯片生产和测试封装三个流程,在当时Intel、三星等巨头都是采取这种模式。这些公司大多把面向外部的晶圆代工作为副业,主业是设计和销售自己的产品,因此市场上没有专业的代工服务。

从现在来看,张忠谋赌对了,台积电开创了新的商业模式——晶圆代工。但在未来,晶圆代工真的会一直这样走下去吗?

这几年互联网经济发展越来越火,线上模式一时成为商业竞争的不二法则,实体经济成为落伍的代名词。但随着经济的深入发展,越来越多的互联网企业又大规模投向实体店。

所以,商业模式也不是万年不变的。随着国际政治、经济形势的日益不明确,科技企业将研发、生产集于一身的防灾模式也越来越明显。

下一个十年,是继续辉煌,还是走向没落台积电做为最上游制造技术发展者,如何深化布局相关市场,全球都屏息以待。当前,从体量、科研实力、市值各方面来看,台积电都站到了历史的最高点,就连断供华为这件事看起来,也是波澜不惊。

实际上,这波澜不惊中正蕴含着新挑战和新变数。

大国角力下芯片中国大陆国产化加速,在可预见的未来,台积电还将面临更多竞争者。中芯国际风光上市,华虹半导体、紫光展讯、寒武纪等一批国产半导体公司引来了更多资本注意,一些代表企业谋求IPO市场的步伐也在加速进行,这在一定程度上,将推动中国大陆半导体实业的加速发展。

在可以预见的将来,竞争不可避免,大陆企业在压力下会拼了命地成长,五年、十年,大陆企业会一直落后下去吗?

这又是台积电将面临的新变数。

内容来自网友分享,若违规或者侵犯您的权益,请联系我们

所有跟帖: ( 主贴楼主有权删除不文明回复,拉黑不受欢迎的用户 )

进入内容页点击屏幕右上分享按钮

楼主前期社区热帖:

- 得了心脏病还能运动吗?这篇文章告诉你答案! 04/19/24

- 书斋式茶室,茶书相伴,相得益彰 04/19/24

- 长知识丨北宋大臣通契丹语吗 04/19/24

- 华为Pura 70系列开售,5499元起 04/19/24

- 心梗来临,睡觉先知?睡觉时出现这4个症状,或是心梗来临信号 04/18/24

- 豆腐和它天生一对,一起煮补钙效果翻倍!春天吃最合适 04/18/24

- 西南医科大学,今天泸州人还有习惯叫医专和医学院,知道原因吗? 04/18/24

- “下扬州”和“上扬州”有什么不同 04/18/24

- 《史记》经典十句,感受历代兴亡,学习为人处世 04/18/24

- “龙凤呈祥”与中华文化 04/18/24

- 【非遗】羌笛演奏及制作技艺 04/15/24

- 为什么说“早不买猪肉,晚不买豆腐”?别让失信最终害了自己 04/15/24

- 神话走入现实:在天水,找到《山海经》里五千年前玉矿|访谈 04/15/24

- 春天,愿你面若桃花,将日子过成诗 04/15/24

- 杜牧临终前夕的诲子诗 04/15/24

- 炒菜时的7个“坏”习惯最伤身!为了家人健康,尽快改正! 04/15/24

- 四川袍哥文化的起源,跟天地会的关系密切,影响西南长达百年 04/14/24

- 春熙路旗舰店 ▎成都人的新·社交空间,见面有礼! 04/14/24

- 古人10句经典,句句良言,读懂益寿延年 04/14/24

- 搬砖健身?古代地那些健身达人 04/14/24

>>>>查看更多楼主社区动态...